Vom regionalen Champion zum globalen Kraftpaket: Einblicke in die Fusion von ADES und Shelf Drilling Fleet

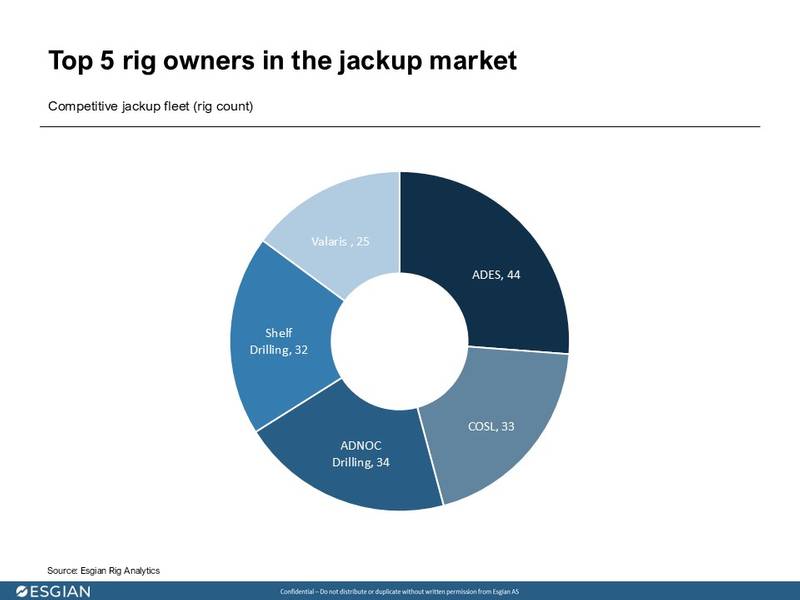

ADES ist der weltweit größte Anbieter von Hubbohranlagen. Das Unternehmen besitzt 44 eigene und vier verwaltete Bohrinseln und verfügt über eine Flotte im Wert von 1,98 bis 2,2 Milliarden US-Dollar. Shelf Drilling, ebenfalls unter den Top 5 der Hubbohranlagen-Anbieter, verfügt über eine moderne, wettbewerbsfähige Flotte von 32 Bohrinseln im Wert von 1,42 bis 1,57 Milliarden US-Dollar. Durch eine Bartransaktion im Wert von 3,9 Milliarden NOK (380 Millionen US-Dollar) gründen die beiden Unternehmen nun ein gemeinsames Unternehmen, das nicht nur die Größenordnung neu definiert, sondern auch einen Wandel in der globalen Offshore-Bohrleistungsbranche einleitet.

Das ursprüngliche Angebot lag bei 14 NOK pro Aktie, doch im September erhöhte ADES die den Shelf-Aktionären angebotene Barabfindung auf 18,50 NOK pro Aktie. In einer Zeit der Marktunsicherheit, Vertragsaussetzungen und Kostendisziplin scheint diese Fusion strategisch wertvoll zu sein. Das Angebot dürfte die kurzfristigen Einzelbewertungskennzahlen übersteigen, spiegelt aber eine langfristige Vision wider: den Aufbau der mit Abstand größten Jackup-Flotte weltweit, eine deutliche geografische Expansion, ein vielfältigeres Kundenportfolio (insbesondere IOCs) und operative Synergien.

© Esgian

© Esgian

Der Markt für Hubbohranlagen hat im letzten Jahrzehnt einen tiefgreifenden Wandel durchgemacht und war geprägt von Konjunkturrückgängen, Insolvenzen und mutigen Fusionen. 2012 waren Valaris (damals Ensco), Shelf Drilling, Hercules Offshore, Rowan und Noble die führenden Anbieter. Nach einer Welle von Umstrukturierungen und Konsolidierungen sind ADES, COSL, ADNOC Drilling, Shelf Drilling und Valaris heute die dominierenden Akteure. Während viele Fusionen im Offshore-Bohrbereich früher aus finanziellen Umstrukturierungen oder Schwierigkeiten entstanden, geht ADES einen anderen Weg: Es nutzt seine Kapitalstärke und seine langfristige Vision, um proaktiv und strategisch nach seinen eigenen Vorstellungen zu wachsen.

© Esgian

© Esgian

Welche Auswirkungen könnte die neue Fusion auf den Markt haben?

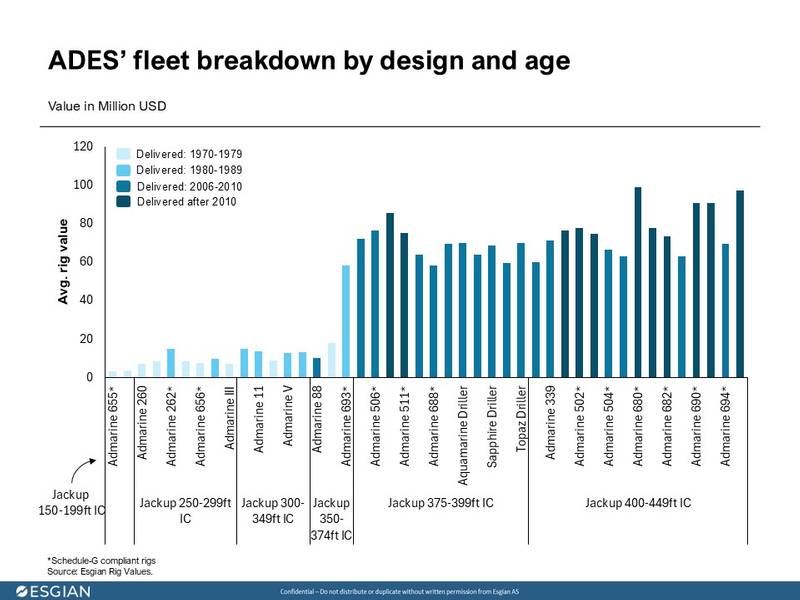

Die Flotte von ADES ist hinsichtlich Alter und Bauart vielfältig. 36 % der Bohrinseln wurden in den 1970er und 1980er Jahren gebaut, wie beispielsweise die Admarine 656, Admarine III und Admarine 657. 23 % sind jünger und wurden nach 2010 gebaut, darunter die Admarine 695, Admarine 680 und Admarine 510. Esgian schätzt den Wert der ADES-Flotte auf 1,98 bis 2,2 Milliarden US-Dollar, wobei ältere Bohrinseln zwischen 2 und 5 Millionen US-Dollar und neuere zwischen 91 und 105 Millionen US-Dollar wert sind. Bemerkenswert ist, dass Esgian den Durchschnittswert von Schedule-G-konformen Bohrinseln, die für den Einsatz bei Saudi Aramco ausgerüstet sind, im Vergleich zu nicht konformen Bohrinseln um 5 % erhöht hat.

© Esgian

© Esgian

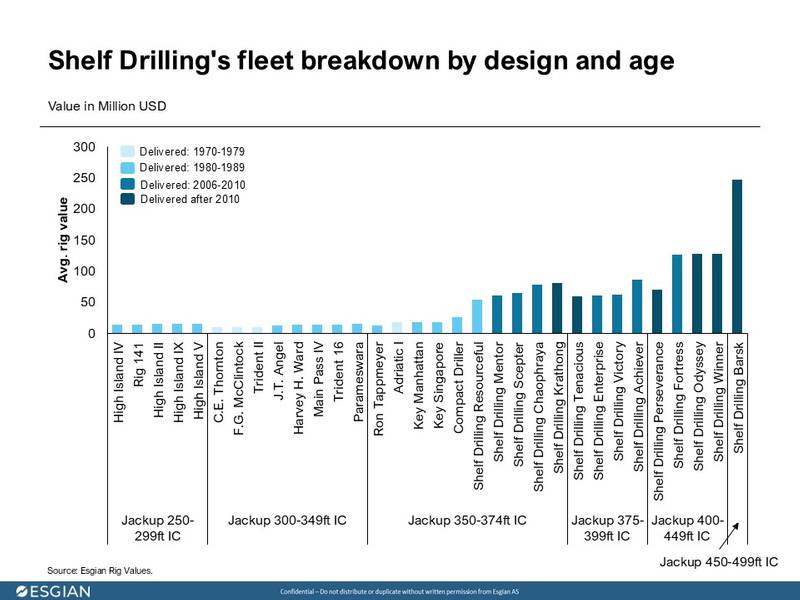

Shelf Drilling hat im letzten Jahrzehnt einen tiefgreifenden Wandel durchlaufen und ist von einer Flotte alternder Standard-/Vintage -1- Hubschrauber zu einem Portfolio von Premium- 2- Bohranlagen und Bohrinseln für raue Umgebungen übergegangen. 45 % der Flotte wurden in den 1980er und 1990er Jahren gebaut, darunter Bohrinseln wie High Island II und High Island IV. Die modernsten Hubschrauber wurden nach 2007 ausgeliefert und umfassen Shelf Drilling Tenacious, Shelf Drilling Enterprise sowie die 492 Fuß lange Shelf Drilling Barsk.

Durch diese strategische Neuausrichtung hat sich der Wert der Flotte auf 1,42 bis 1,57 Milliarden US-Dollar erhöht. Ältere Bohrinseln werden auf 7 bis 11 Millionen US-Dollar geschätzt, neuere auf 55 bis 65 Millionen US-Dollar. Die für raue Umgebungen konzipierte Shelf Drilling Barsk ist mit 235 bis 259 Millionen US-Dollar die wertvollste Hubinsel der Flotte.

© Esgian

© Esgian

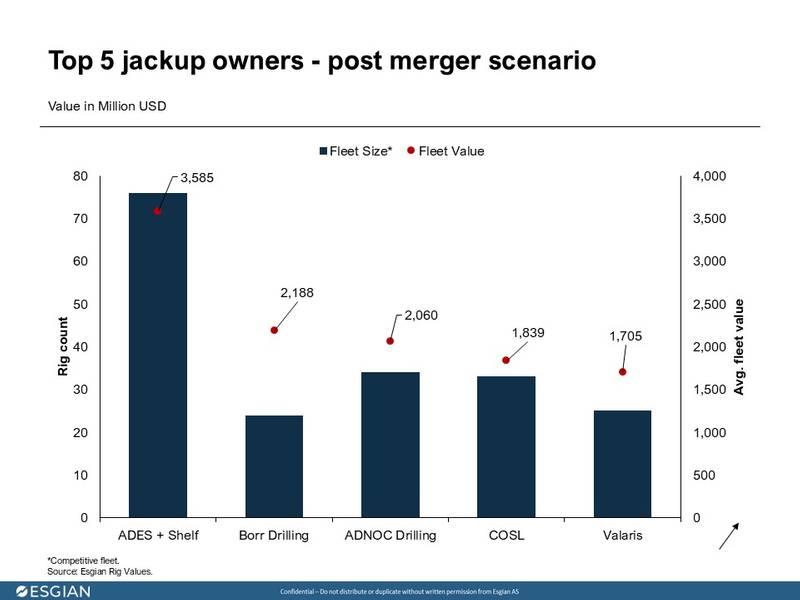

Das neue Unternehmen wird über eine wettbewerbsfähige Flotte von insgesamt 76 Hubinseln* verfügen (Trident XII steht derzeit für andere Zwecke als Bohrarbeiten zum Verkauf und wird daher von Esgian als nicht wettbewerbsfähig angesehen). Dadurch wird der Wert der Flotte auf 3,4 bis 3,77 Milliarden US-Dollar steigen. Der nächstgrößte Akteur, ADNOC Drilling, verfügt über eine Flotte im Wert von 1,96 bis 2,16 Milliarden US-Dollar, also 42 % weniger.

© Esgian

© Esgian

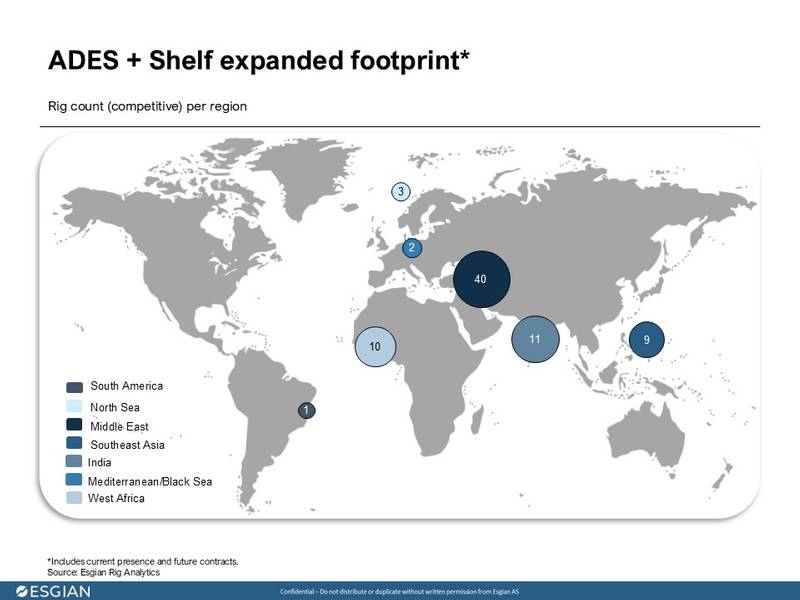

Die Präsenz von Shelf Drilling in Südostasien, Indien und Westafrika erweitert die geografische Reichweite von ADES über seine Kernmärkte im Nahen Osten hinaus. Durch die Kombination kann die Gruppe Kunden in mehreren Regionen besser bedienen, ihre Position im Nahen Osten stärken und ihren Kundenstamm über Saudi Aramco hinaus diversifizieren.

ADES-Shelf Drilling – Erweiterter Footprint – Neugestaltung der Wettbewerbslandschaft

Wie die Fusion von Noble und Diamond zeigt, führt Konsolidierung oft zur Veräußerung älterer, weniger effizienter Bohranlagen. Shelf Drilling gab kürzlich bekannt, dass es die Trident XII für andere Zwecke als Bohrarbeiten zum Verkauf bereithält. Anfang des Jahres verkaufte der Auftragnehmer die Trident VIII zum Recycling an einen unbekannten Käufer und die Main Pass I zur Umrüstung an Perenco.

Aufbauend auf den jüngsten Maßnahmen von Shelf Drilling zur Flottenoptimierung hat Esgian potenzielle Optimierungsmöglichkeiten identifiziert, die das fusionierte Unternehmen nutzen könnte, um die Effizienz zu steigern und sich auf höherwertige Anlagen zu konzentrieren. Mögliche Kandidaten wären die in den 1970er Jahren gebauten CE Thornton-, FG McClintock- und Ron Tappmeyer-Bohrer.

In Bezug auf die Marktauswirkungen könnte diese Fusion zu einer Machtverschiebung führen. Durch den geringeren Wettbewerb könnten Auftragnehmer bessere Verhandlungspositionen bei der Aushandlung höherer Tagessätze gewinnen. Während ADES durch Akquisitionen aggressiv gewachsen ist, konzentrierte sich Shelf auf Modernisierung und Diversifizierung. Zusammen bilden sie ein Unternehmen mit Kostendisziplin und strategischer Flexibilität.

© Esgian

© Esgian

Mit dieser Fusion konsolidiert ADES nicht nur seine Bohrinseln, sondern verändert auch die Wettbewerbslandschaft. Das fusionierte Unternehmen wird zum klaren Marktführer im Bereich der Hubbohranlagen – nicht nur in Bezug auf Größe und Wert, sondern auch hinsichtlich geografischer Reichweite, Flottenqualität und Kundenvielfalt. Dies markiert einen Wendepunkt, an dem Kapital, Strategie und Energieambitionen im Nahen Osten nicht mehr auf lokale Märkte beschränkt sind, sondern die Dynamik der globalen Offshore-Bohrungen aktiv verändern.

Die Konkurrenz wird die Entwicklung aufmerksam beobachten. Die Fähigkeit des neuen Unternehmens, wettbewerbsfähige Tagessätze mit einer modernen Flotte anzubieten und gleichzeitig seine Größe und regionale Dominanz zu nutzen, setzt kleinere Akteure unter Druck und verändert die Wirtschaftlichkeit der Flachwasserbohrungen. Die Branche könnte bald erkennen, dass dies nicht nur ein kluger Deal war, sondern ein Wendepunkt mit nachhaltigen Auswirkungen auf die Flottenoptimierung, die Preissetzungsmacht und sogar auf zukünftige Fusions- und Übernahmeaktivitäten in der gesamten Branche.

*Esgian berücksichtigt nur wettbewerbsfähige Offshore-Jackup-Bohrinseln und Eigentumsanlagen der einzelnen Auftragnehmer (ausgenommen Jackup-Bargen und mobile Offshore-Produktionseinheiten „MOPU“).

1 Standard – Baujahr 2008 und später, mit einer geplanten Wassertiefe von <350 Fuß, nicht für raue Umgebungen geeignet.

2 Premium-Hubschrauber – Baujahr 2008 und später, mit einer geplanten Wassertiefe von > 349 Fuß, nicht für raue Umgebungen geeignet.

Entdecken Sie die neueste Ausgabe des Offshore Engineer Magazine , die den Artikel „Vom regionalen Champion zum globalen Kraftpaket: Einblicke in die Fusion von ADES und Shelf Drilling Fleet“ von Sofia Forestieri, Senior Analyst bei Esgian, sowie viele weitere Beiträge führender Branchenexperten und Journalisten enthält.

Wilson beginnt mit der Fertigung der Oberseitenanlagen für die türkische Tiefsee-FPU Sakarya

-170704 "(Bildnachweis: Wilson New Energies)")

Eco Atlantic treibt die Offshore-Expansion auf den Falklandinseln mit dem JHI-Deal voran

-Oil-amp-Gas)

-170668 "(Quelle: Eco (Atlantic) Oil & Gas)")

ADES erhält 48-Millionen-Dollar-Auftrag in Nigeria für Main Pass IV-Bohrinsel

")

Türkei peilt erste Offshore-Windpark-Ausschreibung an, 2026 soll das „Jahr des Windes“ werden

")

Qatar Energy, Total Energies und ConocoPhillips schließen sich für einen Offshore-Block in Syrien zusammen.

-170532 "(Quelle: QatarEnergy)")

Ørsted und PGE errichten erste Fundamente für den Offshore-Windpark Baltica 2 in Polen.

-170484 "(Bildnachweis: Van Oord)")

Amplitude Energy sichert sich Produktionslizenz für das Annie-Gasfeld vor der australischen Küste

-170410 "(Quelle: Amplitude Energy)")

Norwegen erweitert sein Angebot um 70 Offshore-Blöcke in neuer Öl- und Gaslizenzierungsrunde.

")

-170109 "(Bildnachweis: Odfjell Technology)")