Die schwebende Produktionserholung hält an

Die Aktivitäten im Tiefseesektor erlitten in der zweiten Hälfte des letzten Jahrzehnts einen enormen Einbruch, was auf das weltweite Ungleichgewicht zwischen Ölnachfrage und -angebot, den Rückgang der Ölpreise, die Unterbrechung der Aufträge für die Produktion von Petrobras und die starken Kürzungen der vorgelagerten Ausgaben in der Industrie zurückzuführen ist. Der Abschwung war der schlimmste, der den Offshore-Sektor jemals getroffen hat. Die Bestellungen für neue Geräte trockneten aus, der Auftragsbestand ging zurück und viele Lieferanten mussten Personal abbauen, während andere das Geschäft einstellen mussten. Der Abschwung hat jedoch seinen Tiefpunkt erreicht, und die Aufträge für Produktionsfloater nehmen zu, ein großes Portfolio neuer Projekte ist in Planung und die Marktbedingungen begünstigen die Investitionsentscheidungen im Tiefwasser.

Wachsende Anzahl von Produktionsschwimmern

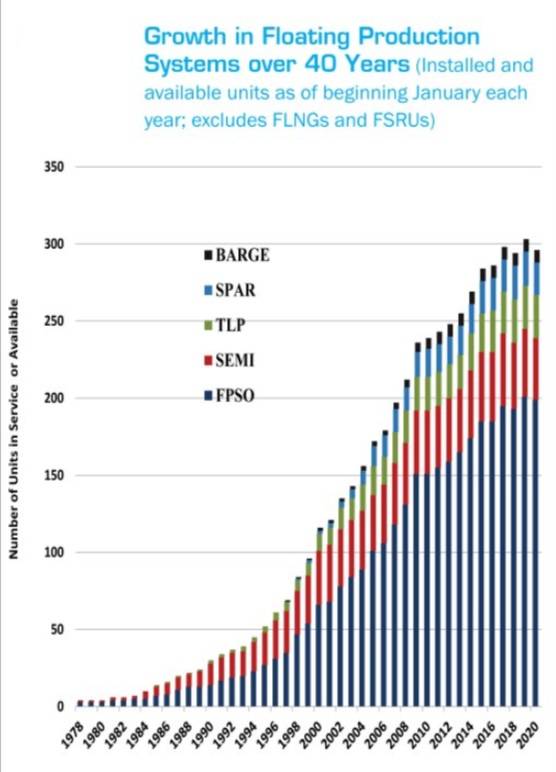

Die Anzahl der in Betrieb befindlichen schwimmenden Produktionsanlagen hat seit der Inbetriebnahme des ersten Produktionsschwimmers Mitte der 1970er Jahre stetig zugenommen. Zehn Jahre waren erforderlich, um 15 Einheiten in Betrieb zu erreichen. Bis zum Ende des zweiten Jahrzehnts waren mehr als 50 Einheiten in Betrieb. Am Ende des dritten Jahrzehnts war die Zahl auf rund 170 im Einsatz befindliche Einheiten angewachsen. Mittlerweile sind knapp 300 Produktions-Floater im Einsatz oder verfügbar - und weitere 29 auf Bestellung.

| Schwimmende Produktionseinheiten installiert, auf Bestellung und verfügbar (Stand 01.01.20) | ||||

|---|---|---|---|---|

| Schwimmertyp | Gesamt | Eingerichtet | Auf Bestellung | Verfügbar |

| FPSO | 221 | 178 | 22 | 21 |

| Lastkahn | 9 | 8 | 1 | 0 |

| Halb | 46 | 377 | 6 | 3 |

| Spar | 21 | 21 | 0 | 0 |

| TLP | 28 | 28 | 0 | 0 |

| Alle Einheiten | 325 | 272 | 29 | 24 |

| Quelle: IMA / World Energy Reports Database | ||||

Das Wachstum der Produktionseinheiten ist jedoch nicht dem für alle Branchen typischen langfristigen S-Kurven-Muster entgangen. Das Wachstum der Anzahl der Produktionsfloater hat sich verlangsamt, da die Außerbetriebnahme den Beginn eines neuen Projekts ausglich. Von 2005 bis 2009 stieg die Anzahl der in Betrieb befindlichen oder verfügbaren schwimmenden Produktions-, Lager- und Abladeeinheiten (FPSO) und schwimmenden Produktionseinheiten (FPU) um 39%. Von 2010 bis 2014 betrug das Wachstum 19% - und von 2015 bis 19 stieg die Anzahl der Einheiten um 3%.

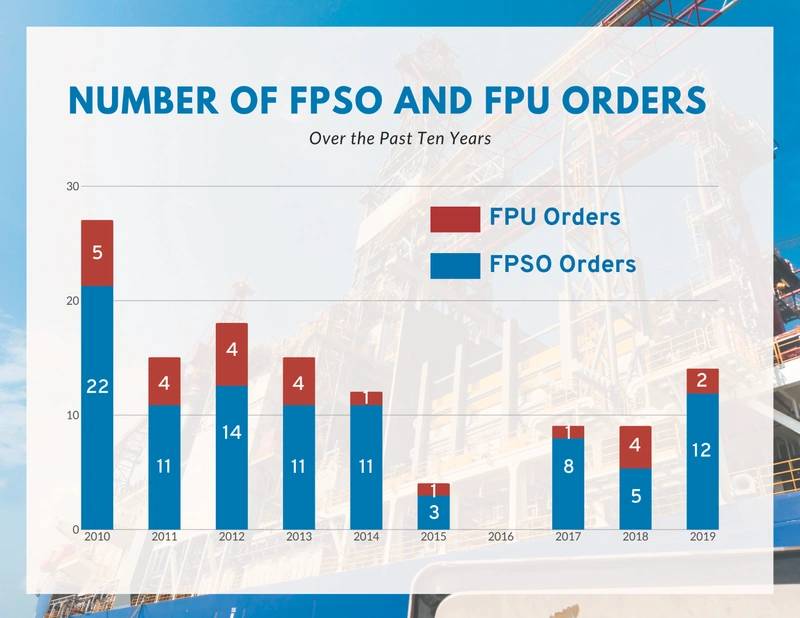

Der 10-Jahres-Trend bei den Aufträgen

In den letzten 10 Jahren wurden Aufträge für 123 Produktionsfloater vergeben - durchschnittlich rund 12 Stück pro Jahr. Auf FPSO entfielen 97 der Verträge und auf FPU 26 Verträge. In den FPU-Verträgen waren 12 Produktionshalbzeuge, sechs Tension-Leg-Plattformen (TLP), fünf Holme und drei Lastkähne enthalten. Ein Höchststand von 27 Verträgen wurde im Jahr 2010 erreicht, als Petrobras die Rümpfe für acht Serien-FPSO bestellte (zwei wurden später storniert, einer später zurückgewiesen). Der Tiefststand war im Jahr 2016, als keine Bestellungen aufgegeben wurden.

Aufgrund der Erholung des Ölmarkts kehrten die Bestellungen im Jahr 2017 zurück. In den letzten drei Jahren wurden 32 Floater bestellt, darunter 25 FPSOs und sieben FPUs.

Zu den FPSO-Aufträgen seit 2017 zählen neun Großgeräte für Petrobras in Brasilien (sieben) und ExxonMobil in Guyana (zwei). Nicht in der FPSO-Summe enthalten sind zwei von SBM im Dezember 2019 bestellte spekulative FPSO-Rümpfe, die bei Abschluss eines Feldvertrags einbezogen werden. Im Jahr 2020 gab es ab Mitte Januar einen FPSO-Auftrag. Die sieben FPU-Verträge seit 2017 umfassen sechs Produktionshalbzeuge und ein kleines Produktionsschiff. In den letzten fünf Jahren wurden keine Produktionsholme oder TLPs bestellt. Die letzte Ersatzteilbestellung erfolgte im Jahr 2012. Die letzte TLP-Bestellung erfolgte im Jahr 2013.

Quelle: IMA / World Energy Reports Database

Quelle: IMA / World Energy Reports Database

Produktions-Floater werden gerade gebaut

Zu den 29 im Bau befindlichen Produktions-Floatern gehören 22 FPSOs, sechs Produktions-Semis und ein Produktions-Barge. Ein Drittel dieser Einheiten befindet sich bereits in der Bauphase. Der Produktionsstart ist für 2020/21 geplant. Bei zwei Dritteln handelt es sich um neuere Aufträge, bei denen der Bau zu einem früheren Zeitpunkt erfolgt und der Produktionsstart für 2022/24 geplant ist.

Sieben (32%) der 22 gebauten FPSOs sind für den Einsatz vor der Küste Brasiliens bestimmt. Der Rest wird vor Westafrika (drei), Guyana (zwei), Nordeuropa (zwei), Indien (zwei) und Mexiko, Israel, China und Australien (jeweils eine Einheit) eingesetzt. Die verbleibenden zwei FPSOs sind spekulative Rümpfe, die derzeit keine Feldzuordnung haben - aber wahrscheinlich für zukünftige Verträge in Guyana oder Brasilien verwendet werden.

Dreizehn der FPSOs werden auf neuen Rümpfen gebaut. Neun sind Umbauten oder Upgrades auf vorhandene Einheiten. China ist eindeutig der Hauptstandort für den Bau und die Umbauten von FPSO. 18 der 22 bestellten FPSOs sind teilweise oder vollständig an chinesische Werften vergeben. Singapur hat mit drei Aufträgen den zweiten Platz beibehalten. Ein FPSO-Vertrag wurde in Korea abgeschlossen. Die Fertigung und Integration von Anlagen von Topsides ist auf eine Vielzahl von Auftragnehmern in Asien, Europa und Brasilien verteilt.

Fünf der sechs in Bau befindlichen Produktionshalbzeuge sind für den Einsatz im Golf von Mexiko bestimmt. Die verbleibende Einheit ist für den Einsatz vor der Küste Chinas vorgesehen. Die Bauarbeiten für diese Halbzeuge verteilen sich auf die Bauunternehmen in Korea, China und Singapur - jeder Standort hat zwei Produktionshalbzeugverträge. In den USA werden einige Arbeiten zur Herstellung und Integration von Oberteilen durchgeführt.

(Foto: SBM Offshore)

(Foto: SBM Offshore)

Projekte in der Planungsphase

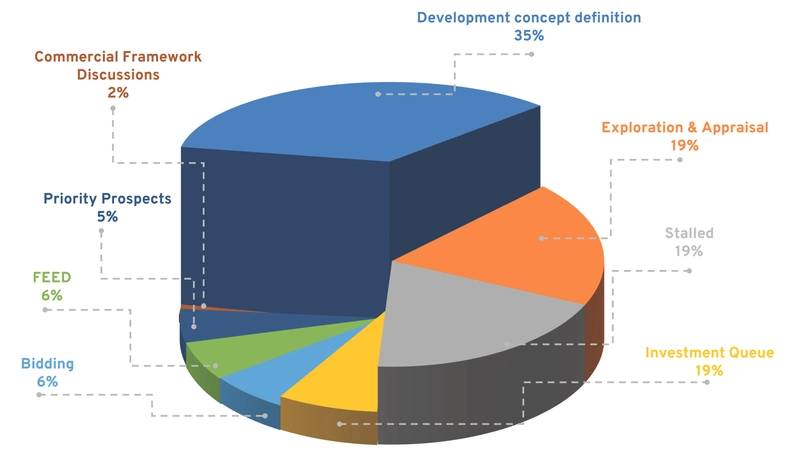

In der Planungsphase haben wir 130 Projekte verfolgt, für deren Entwicklung wahrscheinlich ein Produktions-Floater erforderlich ist. Dazu gehören 118 Projekte, bei denen ein FPSO die wahrscheinliche Produktionslösung darstellt, 12, bei denen wahrscheinlich ein Produktionshalbzeug erforderlich ist. Brasilien ist der dominierende Standort für künftige Anforderungen an die Produktionsflotte - mit 38 Projekten in der Planungswarteschlange. Weitere wichtige Standorte mit Floater-Projekten in der Planungsphase sind Afrika (30 Projekte), Südostasien (16 Projekte), Nordeuropa (12 Projekte) und der Golf von Mexiko (10 Projekte).

Einige der Projekte sind kurzfristig, andere sind noch nicht abgeschlossen. Davon befinden sich acht Projekte in der Angebots- oder Vertragsverhandlungsphase. Weitere 10 befinden sich in der kurzfristigen Investitionswarteschlange und acht in der Entwicklungsphase (FEED). Weitere 79 Projekte befinden sich in der Planungsphase - entweder in Bezug auf die Definition des Entwicklungskonzepts (45), die Exploration und Bewertung (25), die vorrangige Perspektive (sieben) oder die Aushandlung kommerzieller Rahmenbedingungen (zwei).

Die verbleibenden 25 Projekte in der Planungswarteschlange sind blockiert. Einige sind aus wirtschaftlichen Gründen ins Stocken geraten. Einige warten auf einen Field-Partner oder eine Vereinbarung zu kommerziellen Bedingungen. Andere werden durch Opposition der Regierung, Probleme mit Feldrechten, Versagen des Betreibers oder Sanktionen blockiert, die ein Voranschreiten des Projekts verhindern (Abbildung 4).

Quelle: IMA / World Energy Reports Database

Quelle: IMA / World Energy Reports Database

Fünfjahresausblick für Verträge

Während sich 130 FPSO / FPU-Projekte in verschiedenen Phasen der Entwicklungsplanung befinden, werden die Marktbedingungen beeinflussen, ob und wann einzelne Projekte in die Investitionszusage und die Platzierung eines Floater-Bauauftrags übergehen.

IMA / WER untersucht jedes Jahr detailliert die Bedingungen, die in den nächsten fünf Jahren auf dem Tiefseemarkt zu erwarten sind. So sehen wir die Marktsituation zwischen 2020 und 2024.

In der (meist) positiven Kategorie sind:

- Künftiges Nachfragewachstum - Die Ölnachfrage dürfte in den 2020er Jahren jährlich um 0,9 bis 1,3% steigen und sich dann im Zeitraum 2030/50 verjüngen, möglicherweise auf dem Höhepunkt in der zweiten Hälfte des Jahrhunderts.

- Zukünftige Versorgungsrolle bei Deepwater - Die Deepwater-Produktion macht derzeit ungefähr 10% der weltweiten Ölversorgung aus und wir gehen davon aus, dass sie in den nächsten 20 Jahren weiterhin 8 bis 12% der weltweiten Ölversorgung liefern wird.

- Versorgungsstörungsrisiko - Die weltweite Versorgung mit Öl und Erdgas ist fragil und die Möglichkeit schwerwiegender Versorgungsstörungen sehr real. die störungsgefahr ist ein anreiz für investitionen in die tiefseeentwicklung, um die versorgung abzusichern.

- Ölpreise - Wir gehen davon aus, dass Brent-Rohöl in den nächsten fünf Jahren in der Preisspanne von 55 bis 65 US-Dollar gehandelt wird und in unserem wahrscheinlichsten Szenario schrittweise auf 70 bis 75 US-Dollar bis 2035 ansteigt.

- Wettbewerbsfähigkeit von Tiefsee- / Schiefergesteinen - Während die Entwicklung von Tiefsee- / Schiefergesteinen der Hauptkonkurrent für Tiefseeinvestitionen bleibt, verlangsamt sich der Produktivitätszuwachs, was einen Aufwärtsdruck auf den Breakeven-Preis von Tiefsee- / Schiefergesteinen erzeugt .

- Kapitalkosten für Tiefwassererkundung und -produktion (E & P) - Der Tiefwassersektor ist für Banken, Hedgefonds und andere weiterhin attraktiv, und die Finanzierung von Produktionsschwimmern, die durch langfristige Leasingverträge mit wesentlichen Gegenparteien abgesichert sind, ist problemlos möglich.

- Zugang zu brasilianischen Tiefwasserressourcen - Die Regierung hat ausländische Investitionsmöglichkeiten für brasilianische Offshore-Ressourcen eröffnet und einige lokale Inhaltsanforderungen gelockert.

In der (meist) negativen Kategorie sind

- Einschränkungen bei Engineering-, Beschaffungs- und Bauunternehmen (EPC) - Die Fähigkeit der großen FPSO-Leasingunternehmen, mehrere große FPSO-EPC + -Leasingverträge gleichzeitig auszuführen, könnte das kurzfristige Tempo von FPSO-Projekten einschränken. Beispielsweise hat Modec jetzt sieben große FPSO-Verträge in verschiedenen Phasen der Fertigstellung. Modec hatte noch nie einen so großen Rückstand - dessen Ausführung die Tiefe der Projektmanagementfähigkeiten des Unternehmens testen wird.

- Vorgelagerte Investitionsbeschränkungen - Die Investitionen in vorgelagerte Projekte sind weiterhin schwach, da die Ölunternehmen auf „Fiskaldisziplin“ Wert legen und für Dividenden und Aktienrückkäufe verfügbare Barmittel zurückstellen.

In der unbekannten Kategorie sind

- Schwarze Schwäne - Negative und positive unerwartete Ereignisse, die sich auf die Aktivität im Tiefseesektor auswirken, werden zweifellos in den nächsten fünf Jahren auftreten. Sie haben in der Vergangenheit - zB 2010 Macondo Ölpest.

Basierend auf unserer Analyse der zukünftigen Marktbedingungen prognostizieren wir für die Jahre 2020 bis 2024 Aufträge für 41 bis 56 FPSOs und acht bis 12 FPUs. Die Fertigungsaufträge werden voraussichtlich Ausgaben in Höhe von 56 bis 77 Mrd. USD verursachen. Brasilien wird in den nächsten fünf Jahren voraussichtlich 30% bis 40% der FPSO-Aufträge ausmachen. Afrika dürfte mit rund 25% der Bestellungen die zweitgrößte Quelle für FPSO-Aktivitäten sein. Als nächstes folgen Nordeuropa und Südostasien / China mit jeweils rund 10%.

Wir gehen davon aus, dass 20% bis 25% der FSPO-Projekte in den nächsten fünf Jahren die Verwendung eines neu bereitgestellten FPSO beinhalten werden. Unter der Annahme des wahrscheinlichsten Prognoseszenarios gehen wir davon aus, dass 10 bis 13 FPSO-Projekte eine Umverteilung erfordern werden. FPU-Aufträge werden in den nächsten fünf Jahren hauptsächlich, wenn nicht vollständig, aus Produktionshalbzeugen bestehen. Die meisten Projekte werden im US-Golf von Mexiko oder vor der Küste Australiens durchgeführt.

Derzeit sind keine TLP- und einige Spar-Projekte sichtbar.

Quelle: IMA / World Energy Reports Database

Quelle: IMA / World Energy Reports Database

| MUSTER DES BERICHTS 2020 PRODUCTION FLOATER PROGNOSE |

|---|

Details zur Floater-Prognose für 2020 enthält der Ende 2019 herausgegebene IMA / WER-Marktausblick. Wir untersuchen den zeitlichen Ablauf von EPC-Verträgen, die Kaufkraftquellen, die Floater-Beschaffungsstrategie, den Einsatz neu eingesetzter FPSOs, die Wettbewerbslandschaft usw. In monatlichen Berichten verfolgen wir, wie der tatsächliche Auftragseingang mit der Prognose korreliert, und kalibrieren die Prognose im März eines jeden Jahres neu, um Änderungen in der Marktsituation Rechnung zu tragen. Informationen zum schwimmenden Produktionsbericht 2020 und zur Datenbank finden Sie unter: www.worldenergyreports.com Oder kontaktieren Sie: Paul Morris |

Surinams GranMorgu-FPSO-Projekt zur Evaluierung des windunterstützten Schleppens

-172264 "(Bildnachweis: SBM Offshore)")

Inpex-Arbeiter in Australien beenden Arbeitskampf um LNG-Leistungen mit wegweisender Gehaltsvereinbarung

Halliburton sichert sich Bohr- und Fertigstellungsvertrag für das GranMorgu-Projekt von TotalEnergies

")

Velesto beendet Verkauf der Hubinsel NAGA 3 an indonesisches Unternehmen

-172177 "NAGA 3-Rig (Bildnachweis: Velesto)")

-172102 "(Bildnachweis: Cheniere)")

-171989 "(Bildnachweis: Aker BP)")

-171929 "Nordlicht Monopile-Installation (Quelle: DEME)")

-171805 "(Bildnachweis: Vard)")