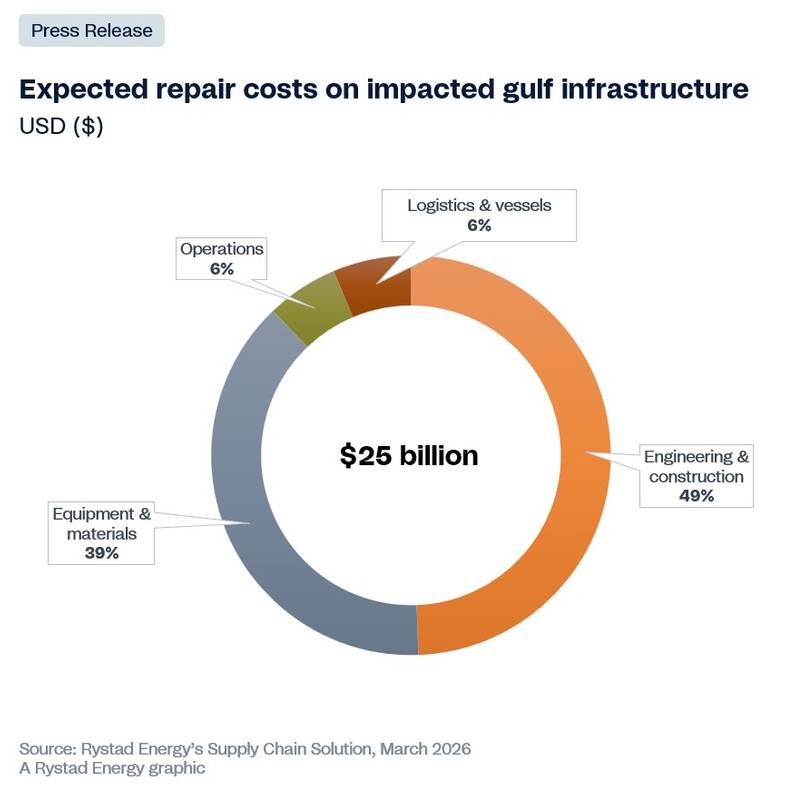

Steigende Kriegskosten: Die Energieinfrastruktur am Golf steht vor einer Reparaturrechnung von 25 Milliarden Dollar.

Der Krieg im Nahen Osten hat weltweit zu gravierenden Versorgungsengpässen bei Öl und Gas geführt. Berichte über Schäden und Produktionsausfälle betreffen Flüssigerdgas-Anlagen (LNG), Raffinerien, Treibstoffterminals und wichtige Gas-to-Liquids-Anlagen in der gesamten Region. Laut Schätzungen von Rystad Energy könnten die Kosten für die Reparatur und Wiederherstellung der Energieinfrastruktur bisher mindestens 25 Milliarden US-Dollar erreichen, basierend auf einer ersten Bewertung der betroffenen Anlagen. Es wird erwartet, dass diese Kosten weiter steigen.

Die Ausgaben werden voraussichtlich in erster Linie von den Bereichen Ingenieurwesen und Bauwesen getrieben, gefolgt von Ausrüstung und Materialien.

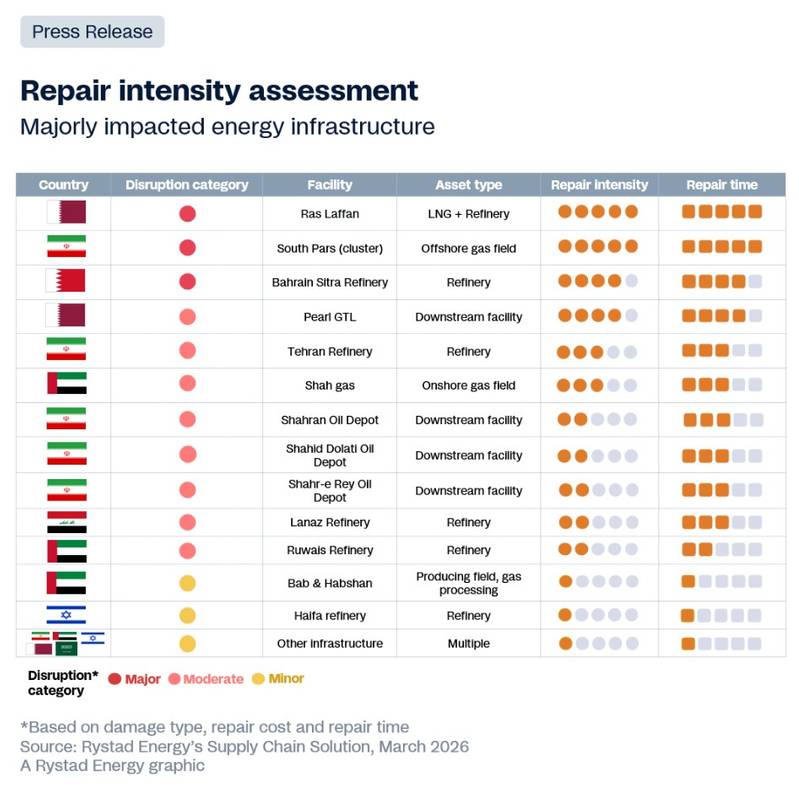

Bei der Bewertung der Reparaturkosten und der voraussichtlichen Wiederherstellungszeiten in den verschiedenen Schweregradstufen sticht die Industriestadt Ras Laffan in Katar deutlich hervor. Dort führte die Zerstörung der LNG-Anlagen S4 und S6 zu höherer Gewalt und einer Kapazitätsreduzierung von 17 %, was etwa 12,8 Millionen Tonnen pro Jahr (Mtpa) entspricht. Allerdings reicht Kapital allein nicht aus, um die Anlage wiederherzustellen; die vollständige Erholung wird bis zu fünf Jahre dauern.

Dies liegt daran, dass die für den Antrieb der LNG-Hauptkältekompressoren benötigten großformatigen Gasturbinen weltweit nur von drei Originalgeräteherstellern (OEM) geliefert werden, die alle mit Produktionsrückständen von rund zwei bis vier Jahren ins Jahr 2026 gingen, bedingt durch die Nachfrage aus der Elektrifizierung von Rechenzentren und der Stilllegung von Kohlekraftwerken.

Die Erholung der Golfregion wird weniger von Finanzkapital als vielmehr von strukturellen Einschränkungen abhängen. Während einige Anlagen innerhalb weniger Monate wiederhergestellt werden können, könnten andere jahrelang stillgelegt bleiben. Abgesehen vom Zustand der Straße von Hormus führt jeder Tag beschädigter oder stillgelegter Infrastruktur dazu, dass die Produktionskapazitäten vor dem Krieg immer weiter in weite Ferne rückt. Besonders besorgniserregend sind hierbei das Offshore-Feld South Pars im Iran und die Anlage Ras Laffan in Katar.

„Das Ausmaß der Schäden und die langen Lieferzeiten für kritische Ausrüstung könnten die Erholung in Ras Laffan verzögern. Irans rechtlicher Ausschluss von westlichen Lieferketten zwingt das Land zudem dazu, auf chinesische und einheimische Auftragnehmer zurückzugreifen. Dieser technisch machbare Ansatz könnte jedoch langsamer und teurer werden. Dringende Reparaturen müssen Vorrang vor geplanten Erweiterungen haben“, so Audun Martinsen, Leiter der Lieferkettenforschung bei Rystad Energy.  (Quelle: Rystad Energy)

(Quelle: Rystad Energy)

Abgesehen von Katar stellt das benachbarte Bahrain ein weiteres, deutlich beeinträchtigtes Szenario dar. Die BAPCO-Raffinerie in Sitra wurde zweimal getroffen, wodurch zwei Rohöldestillationsanlagen und ein Tanklager nachweislich beschädigt wurden. Für den gesamten Konzernbetrieb wurde höhere Gewalt erklärt. Hierbei liegt die Einschränkung nicht in Ausrüstungsengpässen oder Sanktionen, sondern im Zeitpunkt des Schadens im Verhältnis zum Investitionszyklus der Anlage.

Die Anlage hatte im Dezember letzten Jahres im Rahmen ihres 7 Milliarden Dollar teuren Modernisierungsprogramms gerade die mechanische Fertigstellung erreicht, und die Auftragnehmer für Planung, Beschaffung und Bau (EPC) waren noch vor Ort, um die Anlaufverpflichtungen abzuschließen, als die Angriffe erfolgten.

Die Zerstörung eines erst wenige Monate nach Produktionsbeginn in Betrieb genommenen CDU-Blocks hat neuartige Verarbeitungskapazitäten vernichtet und die zur Finanzierung der jüngsten Investition vorgesehenen Einnahmen verzögert. Die Wiederherstellung der Anlagen wird voraussichtlich die erneute Mobilisierung internationaler Auftragnehmer zu konfliktbedingt überhöhten Kosten und unter unsicheren Kriegsrisikoversicherungsbedingungen erfordern, da die beschädigten Anlagen erst kürzlich in Betrieb genommen worden waren.

Auch in anderen Ländern, darunter den Vereinigten Arabischen Emiraten, Kuwait, Irak und Saudi-Arabien, kam es zu geringfügigen bis leichten Beeinträchtigungen. Der Faktor, der den Erholungsprozess an allen betroffenen Standorten am stärksten beeinflusst, ist die Dichte und Nähe des lokalen EPC-Ökosystems rund um die jeweilige Anlage – eine bei herkömmlichen Schadensbewertungen oft unterschätzte Variable.

Der rasche Neustart von Saudi Aramco in Ras Tanura, wo Wartungsteams bereits für eine geplante Revision vor Ort waren, als Trümmer innerhalb des Geländes niedergingen, ist das deutlichste Beispiel für die Vorteile, die durch umfassende inländische Kapazitäten ermöglicht werden.

(Quelle: Rystad Energy)

(Quelle: Rystad Energy)

Die Geschwindigkeit der Erholung in der Region wird von der Umsetzungskapazität und dem Zeitpunkt des Kapitaleinsatzes abhängen, da die Reparaturkosten steigen. Die Betreiber werden voraussichtlich der Sanierung bestehender Felder Vorrang vor neuen Erschließungen einräumen, wodurch die Nachfrage nach EPC-Auftragnehmern und OEMs steigen wird, insbesondere nach solchen mit regionaler Erfahrung und bestehenden Verträgen mit nationalen Ölgesellschaften.

Die kurzfristigen Arbeiten werden sich voraussichtlich auf Inspektion, Planung und Baustellenvorbereitung konzentrieren, gefolgt vom Austausch von Ausrüstung und dem Bau, sobald sich die Beschaffungsengpässe lockern. Im Iran würden die anhaltenden Sanktionen den Zugang zu westlichen Auftragnehmern und Technologien einschränken, sodass einheimische und ostasiatische Akteure den Großteil der Aktivitäten im Zusammenhang mit dem Wiederaufbau übernehmen würden.

(Analyse bereitgestellt von Rystad Energy)

Erster Strom fließt aus dem größten US-Offshore-Windprojekt

-169139 "(Quelle: Dominion Energy)")

TotalEnergies gibt US-Offshore-Windprojekte zugunsten von Projekten mit fossilen Brennstoffen auf.

Cadelers Nexra sichert sich neue Wartungskampagne für Windparks in Taiwan

-169108 "(Bildnachweis: Cadeler)")

Eni treibt wichtige Tiefsee-Gasförderanlagen mit dualen FIDs voran

Petrobras übernimmt zwei Offshore-Beteiligungen von Petronas

Eni: Neue Gasfunde in Libyen

US-Beamte sagen ein schnelles Ende des Iran-Krieges voraus

Worley wird FEED- und Beschaffungsdienstleistungen für Chevrons Aphrodite-Gasfeld erbringen

Petronas macht neue Kohlenwasserstoffentdeckung in Südostasien

OneSubsea sichert sich dritten PTTEP-Unterwassersystemauftrag innerhalb eines Jahres

-168831 "(Quelle: SLB)")

Sunda Energy erhält Umweltgenehmigung für Bohrarbeiten vor der Küste Timor-Lestes

Borr Drilling versetzt drei Hubbohrinseln im Arabischen Golf in Bereitschaft

-168732 "Illustration (Bildnachweis: Borr Drilling)")