OSVs: Rising Tide wird nicht alle Boote anheben

Die Offshore-Versorgungsschifffahrt (OSV) ist aus ihrer Talsohle von 2017 hervorgegangen, was zum großen Teil auf einen leichten Rückgang der aktiven Flotte, eine Reihe von Umschuldungen, ein verbessertes Kostenmanagement und eine Belebung der Bohraktivitäten in einigen Regionen zurückzuführen ist. Die Branche ist jedoch alles andere als gesund, und der Aufstieg zum finanziellen Wohlergehen wird wahrscheinlich langwierig und unstetig sein. Nicht jeder Bediener wird überleben. Auch wenn sich das Niveau gegenüber 2017 etwas verbessert hat, bleibt die Verschuldungsquote himmelhoch, das Angebot an Schiffen übersteigt die Nachfrage bei weitem und der Ölpreis bleibt - vor allem - volatil. Angesichts dieser akuten Preisunsicherheit zögern die großen Ölkonzerne weiterhin, sich auf neue langfristige Offshore-Projekte einzulassen, was die Nachfrage nach Chartern in allen Regionen bis auf wenige Regionen gedämpft hat.

Unsere Einschätzung der Lage der Branche hat sich seit dem letzten Jahr in einer Hinsicht geändert: Angesichts der Aussicht auf eine anhaltende und verhaltene Erholung - und der nahen Gewissheit, dass die erfolgreichsten Tage der Branche dahinter stecken - haben eine Handvoll Unternehmen aggressive, weitreichende Maßnahmen ergreifen, um finanziell tragfähig zu bleiben. Zu den Maßnahmen, die die zukunftsorientiertesten Betreiber ergriffen haben, gehören die Reduzierung der Schulden, die Reduzierung der allgemeinen Verwaltungskosten und die Einstellung älterer, kleinerer Schiffe, um das Angebot besser an die Nachfrage anzupassen. Einige dieser Vorteile wurden durch Branchenkonsolidierung sowie Fusionen und Übernahmen (M & A) erzielt. Es ist nicht mehr viel Zeit, damit andere Betreiber nachziehen können. Kreditgeber, Anleihegläubiger und Anteilseigner müssen ihre Positionen auch im Lichte der unsicheren Aussichten des Sektors und seiner Geschichte mit unterdurchschnittlichen finanziellen Erträgen berücksichtigen.

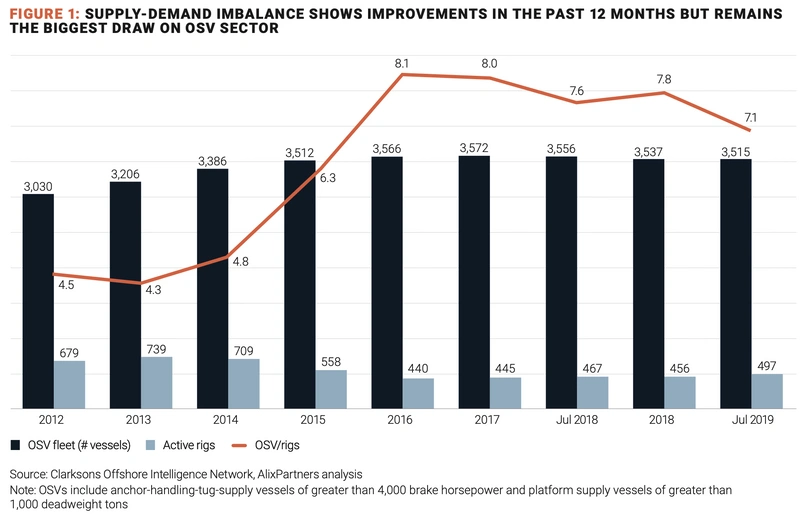

(Abbildung 1)

(Abbildung 1)

Die Bohraktivität nimmt zu, reicht aber nicht aus

In den letzten zwei Jahren ist die weltweite Nachfrage nach Bohrgeräten langsam, aber stetig gestiegen. Von einem Tiefststand von 440 Rigs im Jahr 2016 (eine Zahl, die ein Verhältnis von OSVs zu Rigs von 8,1x impliziert) stieg die Anzahl der Rigs im Juli 2019 auf 497, verglichen mit einer geschätzten Gesamtflotte von 3.515 Schiffen. Dies bedeutet ein OSV-Rig-Verhältnis von 7,1x - eine Verbesserung, die jedoch immer noch deutlich unter dem 2013 erreichten Spitzenverhältnis von 4,3x liegt (Abbildung 1).

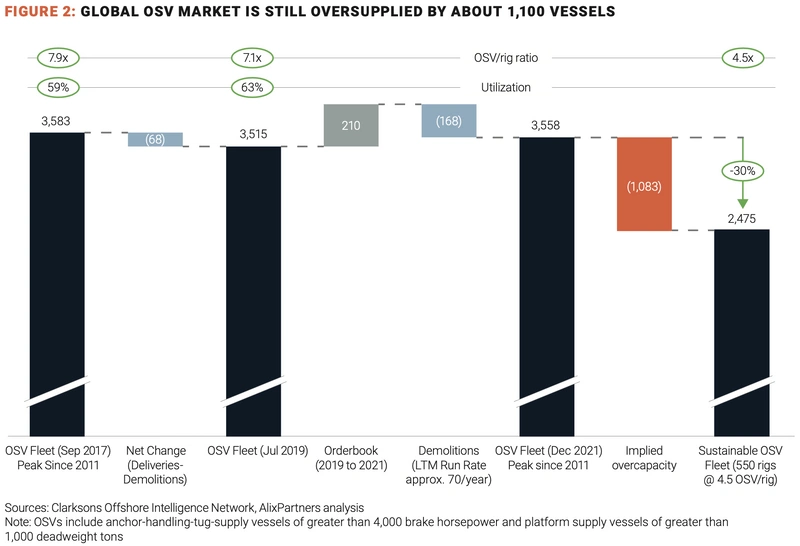

Das anhaltende Überangebot an Schiffen wird die Erholung des Sektors weiterhin behindern, bis es angemessen angegangen wird. Nach einem Höchststand von 3.583 OSV im September 2017 hat der Sektor die Gesamtkapazität der OSV-Flotte nur geringfügig reduziert. Berücksichtigt man die Lieferungen von Neubauten und verschrotteten Schiffen, so verringerte sich die Gesamtkapazität der Flotte im Juli 2019 auf 3.515 OSV, was einer Verringerung von nur 68 OSV oder 1,9% im Zweijahreszeitraum entspricht. Unter der Annahme, dass alle 210 Schiffe des aktuellen Auftragsbestands ausgeliefert werden und die Verschrottungsrate auf dem aktuellen Jahresniveau von etwa 70 Schiffen bleibt, würde die OSV-Flotte bis Dezember 2021 auf 3.558 Schiffe anwachsen Bei einer anhaltenden Flotte von 550 Arbeitsgeräten entspräche die prognostizierte Überkapazität der Flotte fast 1.100 Schiffen oder 30% (Abbildung 2).

(Figur 2)

(Figur 2)

Die derzeitige Verschrottungsrate verringert die Überkapazität kaum

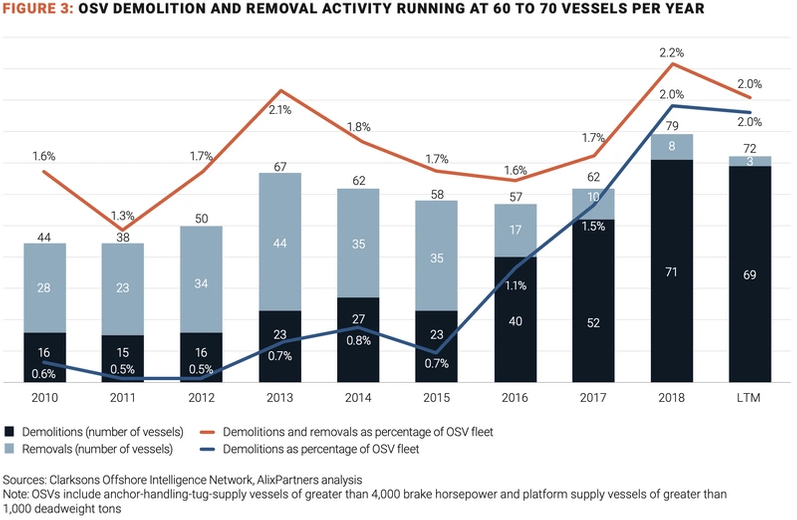

Die Aussichten für den OSV-Sektor können sich erst verbessern, wenn ein Großteil der Überkapazitäten des Sektors dauerhaft durch Verschrottung beseitigt wird. Der Abriss stieg von 15 Schiffen im Jahr 2011 auf 71 Schiffe im Jahr 2018. Wenn sich der aktuelle Trend fortsetzt, würde es mehr als 15 Jahre dauern, um den geschätzten Angebotsüberhang von 1.100 Schiffen zu beseitigen. Diese Zahlen dienen nur der Veranschaulichung, weisen jedoch eindeutig auf ein chronisches Ungleichgewicht bei der Versorgung mit OSV hin, auf das die Betreiber bislang nur wenig eingegangen sind. Die Verschrottungsaktivitäten könnten sich jedoch in den kommenden Jahren beschleunigen. Vor 2016 wurden 60 bis 70 Schiffe pro Jahr abgerissen und entfernt, was 1,7% der OSV-Füße entspricht. Seit 2016 verzeichnete die Branche einen starken Anstieg der Abbruchkosten, wobei die Schrottpreiserhöhungen von 2016 bis 2018 den Betreibern einen starken Anreiz gaben, Teile ihrer Flotte - insbesondere ältere, kleinere, weniger effiziente - endgültig stillzulegen Gefäße (Abbildung 3).

(Figur 3)

(Figur 3)

Bis heute hat Tidewater mit der Übernahme von GulfMark im Juli 2018 den aktivsten Ansatz zur Rechtevergabe seit der Erweiterung seiner Flotte gewählt. Tidewater machte 46% der im ersten Halbjahr 2019 verschrotteten 24 OSV aus; 90% dieser Schiffe waren 15 Jahre oder jünger. Die übrigen 13 OSV, die im selben Zeitraum von acht verschiedenen Betreibern verschrottet wurden, waren im Durchschnitt 32 Jahre alt.

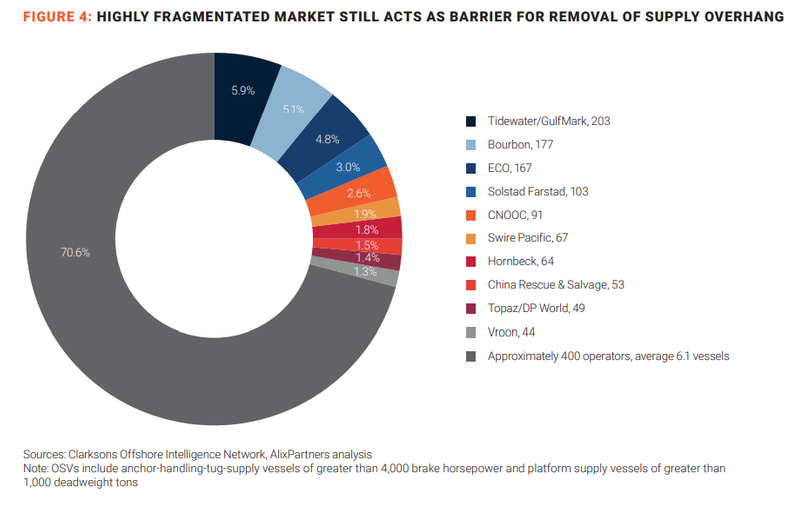

Ein größerer Rückgang des Überangebots an Schiffen ist jedoch unwahrscheinlich, solange der OSV-Sektor weiterhin stark fragmentiert ist. Die 10 größten Betreiber des Sektors kontrollieren nur etwa 30% der gesamten OSV-Flotte. Die restlichen 70% befinden sich in den Händen von rund 400 kleineren Betreibern mit einer durchschnittlichen Flottengröße von 6,1 Schiffen (Abbildung 4). Es gibt keinen Grund zu der Annahme, dass die kleineren Betreiber gemeinsame Maßnahmen zum Wohle des gesamten Sektors ergreifen.

(Figur 4)

(Figur 4)

In die richtige Richtung bewegen - aber langsam

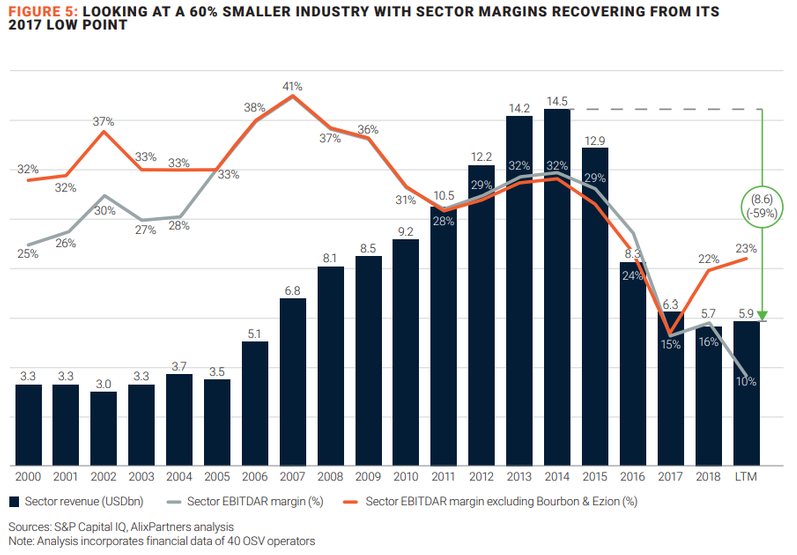

Die Umsatzbasis der OSV-Branche ist seit 2014, als Schieferlieferungen in Kraft traten und die Offshore-Aktivitäten stark einschränkten, drastisch geschrumpft. In den zwölf Monaten bis Juli 2019 beliefen sich die Branchenumsätze auf 5,9 Mrd. USD, was einem Rückgang von 9,0 Mrd. USD oder 60% gegenüber dem Höchststand von 2014 entspricht (Abbildung 5). Die EBITDAR1-Marge ging 2017 auf den niedrigsten Stand der letzten 18 Jahre zurück, die Hälfte der Margen, die von 2010 bis 2015 erzielt wurden. Beachten Sie jedoch, dass zwei große, tief betroffene Betreiber - Bourbon Offshore und Ezion Holdings - aus unserer 40-köpfigen Gesellschaft entfernt wurden Daten zufolge verbesserte sich die EBITDAR-Marge des Sektors in den zwölf Monaten bis Juli 2019 auf 23%, verglichen mit einer Verschlechterung auf 10%, wenn beide Betreiber in die Stichprobe einbezogen wurden. Eine Kombination aus höheren Tagesraten und Auslastungsniveaus führte zu einer Verbesserung der Margen seit dem Tiefpunkt im Jahr 2017.

(Abbildung 5)

(Abbildung 5)

Kapitaldisziplin und Restrukturierungsmaßnahmen haben die Verschuldung des Sektors seit dem Markteinbruch um rund 30% bzw. 7,5 Mrd. USD gesenkt, wobei die bereinigten Gesamtschulden einschließlich aktivierter Operating-Leasing-Verträge bei 19,5 Mrd. USD lagen. Ohne die Ergebnisse von Ezion und Bourbon verbesserte sich das bereinigte Verhältnis von Schulden zu EBITDAR von 24,4x im Jahr 2017 auf 13,1x in den zwölf Monaten bis Juli 2019, verglichen mit einem Durchschnitt von 5,0x in den Jahren 2000 bis 2015. Die Branche ist weiterhin unterdurchschnittlich Finanzielle Belastung, aber es ist in einer deutlich besseren Verfassung, als es zu sein scheint, wenn die Ergebnisse von Ezion und Bourbon einbezogen werden (Abbildung 6). Weitere finanzielle Restrukturierungen scheinen unvermeidlich.

Verschwindendes Kapital

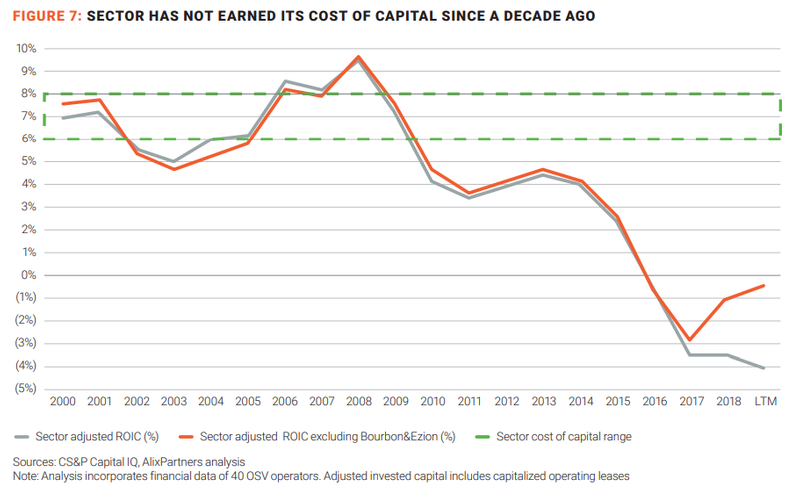

Die Zahlen zeichnen auch ein ernüchterndes Bild für die Eigentümer / Betreiber von OSV und die Anteilseigner. Der Sektor ist eine Kapitalsenke und verdient seit 2009 jedes Jahr weniger als die Kapitalkosten (die voraussichtlich im Bereich von 6 bis 8% liegen) (Abbildung 7). Später wird in diesem Bericht erläutert, wie Betreiber durch eine ehrgeizige, aber erreichbare Reihe von operativen und finanziellen Verbesserungen in Verbindung mit einem Anstieg der Bohraktivitäten und Tagesraten positive wirtschaftliche Mieten erzielen können.

(Abbildung 7)

(Abbildung 7)

Sicherstellung einer stabileren Wiederherstellung

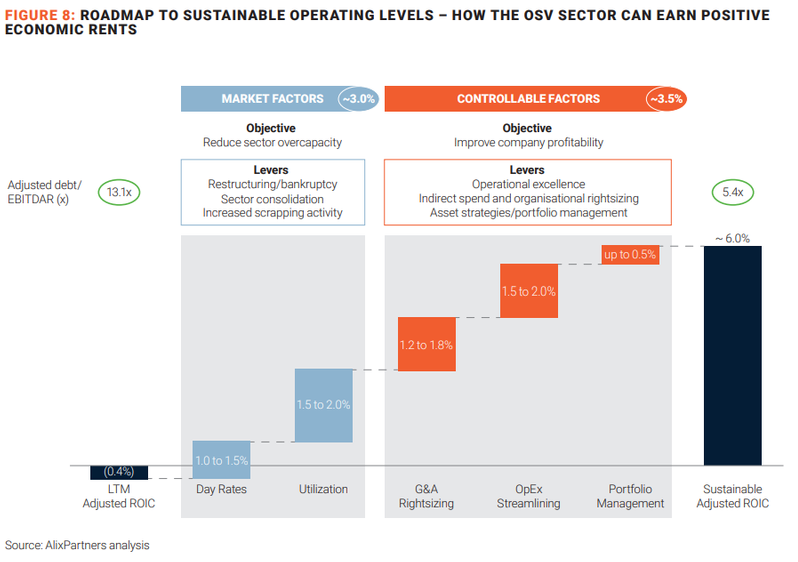

Obwohl der Zusammenfluss einer verbesserten Nachfrage und einer etwas kleineren Flotte dazu beigetragen hat, dass der Offshore-Versorgungsmarkt aus der Talsohle in die Erholungsphase des Marktzyklus gelangt ist, könnte der Weg zu einer stabileren und nachhaltigeren Erholung lang sein. In jedem Fall bleibt der Markt fragil, und eine indikative Finanzanalyse des Sektors deutet darauf hin, dass weitere Umstrukturierungen und andere Verbesserungen unumgänglich sind. Insbesondere müssten die Auslastung und die Tagessätze des Sektors auf das Niveau von 2013-14 verbessert werden, um den Sektor auf eine nachhaltige finanzielle Grundlage zu stellen - mit einer Rendite des investierten Kapitals (ROIC), die über den Kapitalkosten liegt. Dies erscheint angesichts des gegenwärtigen Angebots unrealistisch Überhang von 1.100 Schiffen.

Infolgedessen muss eine Reihe von Marktfaktoren und steuerbaren Faktoren berücksichtigt werden, um einen Sektor-ROIC von mindestens 6% zu erreichen (Abbildung 8).

(Abbildung 8)

(Abbildung 8)

Marktfaktoren

Das Reduzieren des inhärenten OSV-Angebotsüberhangs unterliegt Kräften, die sich, wie bereits erwähnt, der Kontrolle einzelner OSV-Betreiber und Anteilseigner entziehen. Es sind koordinierte Maßnahmen in Form von verstärkten Umstrukturierungsmaßnahmen (von Gläubigern durchgesetzt und erleichtert), einer Sektorkonsolidierung (von Betreibern und Anteilseignern initiiert, von Gläubigern erleichtert) und einer Verschrottung des Sektors (von Betreibern und Anteilseignern initiiert) erforderlich. Zusammengenommen könnten solche Maßnahmen die Branchentagesraten um bis zu 40% erhöhen. Die Auslastung könnte von derzeit 60% auf 75% steigen, wodurch sich der ROIC des Sektors um 3% verbessert.

Kontrollierbare Faktoren

In Ermangelung derart dramatischer Verschiebungen können OSV-Betreiber und Anteilseigner jedoch ihre Position verbessern, indem sie sich auf die Kosten, die Betriebsleistung und den Einsatz von Vermögenswerten konzentrieren, die fest unter ihrer Kontrolle stehen.

- G & A Rightsizing : Die allgemeinen und Verwaltungskosten haben sich seit 2016 auf 10 bis 12% der Sektoreinnahmen erhöht, verglichen mit dem langjährigen Durchschnitt von 5% von 2000 bis 2015. Angleichung der Betriebsmodelle, Rechtevergabe von Organisationen an reduzierte Aktivitätsniveaus und Berücksichtigung indirekter Ausgaben Hebel könnten die G & A-Kosten auf 4 bis 6% des Umsatzes senken, was eine ROIC-Verbesserung von 1,2 bis 1,8% ergibt.

- OPEX-Rationalisierung : Wenn die Kosten für Besatzung, Schiffsbetrieb und Schiffsversicherung gesenkt werden, können die Gesamtbetriebskosten (OPEX) um 8 bis 10% gesenkt werden, was zu einem um 1,5 bis 2,0% höheren ROIC führt. Ein Teil dieser Kostensenkung könnte durch eine bessere Nutzung von Daten und Technologie erreicht werden. Ein automatisierter Schiffsbetrieb, der es den Betreibern ermöglicht, die Besatzungsstärke und die damit verbundenen Kosten zu senken, könnte erhebliche Effizienzgewinne bringen.

- Portfoliomanagement : Die Optimierung der Ausgaben für Sonderumfragen, die Reduzierung der Wartungskosten, die Straffung der Kosten für das Stapeln von Schiffen und der optimale Einsatz von Schiffen in verschiedenen Regionen und Projekten könnten zu einer erheblichen Reduzierung der Investitionsausgaben und des investierten Kapitals um bis zu 8% führen, was einen ROIC-Anstieg von 0,5% bedeutet. .

Wenn sich die Marktfaktoren wie beschrieben verbessern und die steuerbaren Faktoren wirksam angegangen werden, würde sich der am bereinigten Verschuldungsgrad (Debt to EBITDAR) gemessene Verschuldungsgrad des Sektors von derzeit 13,1x auf gesunde 5,4x verringern, was im Einklang mit der langfristigen Entwicklung stehen würde Durchschnitt - und würde den Aktionären positive wirtschaftliche Mieten einbringen. Keiner der Marktfaktoren oder steuerbaren Faktoren allein kann den Sektor jedoch wieder auf eine nachhaltigere finanzielle Grundlage stellen.

Bei aggressiven Maßnahmen zur Lösung der operativen und finanziellen Probleme des Sektors müssen alle Seiten schwierige Kompromisse eingehen. Aber es ist besser, diesen Prozess jetzt zu beginnen, als zu warten, bis eine andere Krise ihre Hände zwingt.

Das Jahr der Umstrukturierungen

Finanzielle Umstrukturierungen haben es der Branche ermöglicht, zumindest vorsichtige Schritte zur Verringerung der Marktfragmentierung und des Überangebots an Schiffen zu unternehmen. Eine der bedeutendsten Umstrukturierungen der letzten Zeit betraf Harvey Gulf. Im Jahr 2018 ging das Unternehmen aus einer vorgefertigten Einreichung nach Chapter 11 in eine deutlich verbesserte Liquiditätsposition hervor.

(In einer vorgefertigten Einreichung nach Kapitel 11 stimmen alle Beteiligten, einschließlich der institutionellen Gläubiger, einem Umstrukturierungsplan zu, bevor der Fall beim US-Konkursgericht eingereicht wird, um die Dauer des Konkursgerichtsschutzes für den Schuldner zu verkürzen.) Harvey Gulfs Aufenthalt in Kapitel 11 dauerte 77 Tage. Während dieser Zeit tauschten erfahrene Kreditgeber ihre Schulden gegen Stammaktien (oder Optionsscheine im Falle von ausländischen Kreditgebern, die dem Jones Act unterliegen, der eine Obergrenze für ausländische Beteiligungen an US-Schiffen festlegt) ). Die Swaps hatten zur Folge, dass die Schulden in der Bilanz von Harvey Gulf von 1,2 Milliarden US-Dollar auf 350 Millionen US-Dollar gesenkt wurden, wodurch das Unternehmen aus Kapitel 11 hervorging und sich von einem schwierigen Opfer eines ungünstigen Marktes in einen potenziellen Konsolidierer verwandelte.

Eine weitere Meldung aus Kapitel 11 dient den Betreibern als Vorsichtsmaßnahme. Nach langwierigen Sanierungsbemühungen im Jahr 2017 hat der OSV-Betreiber Toisa Ltd. sein Geschäft eingestellt. Die Offshore-Flotte von Toisa mit 26 Schiffen wurde liquidiert - gekauft von anderen Betreibern, die beabsichtigten, die Schiffe kurz nach dem Kauf wieder zu aktivieren oder sie in naher Zukunft für eine Reaktivierung verfügbar zu halten. Es wurde kein einziges Schiff für Schrott verkauft, obwohl einige wegen ihres Alters und Zustands auf dem Schrotthaufen landen könnten. Die Lektion für die Betreiber ist zweifach: Nicht jeder Betreiber wird das derzeitige herausfordernde Klima überstehen, und die Umstrukturierung allein wird das chronische Überangebotsproblem der Branche nicht lösen.

Eine weitere große Branchentransaktion wird sich voraussichtlich positiv auf die Flottenauslastung auswirken, wirkt sich jedoch nicht direkt auf die globale Flottengröße aus. Mit der Übernahme von GulfMark im Wert von 340 Millionen US-Dollar im Jahr 2018 durch Tidewater wurde der weltweit größte OSV-Betreiber mit 245 Schiffen gegründet. Das kombinierte Unternehmen wird in der Lage sein, nicht ausreichend genutzte Assets auf der ganzen Welt einzusetzen und so die Anzahl der nicht genutzten Schiffe zu verringern.

Die Autoren

Zach Chandis, Senior Vice President von AlixPartners

Esben Christensen, Geschäftsführer, AlixPartners

Jeff Drake, Geschäftsführer von AlixPartners

Peter Oppitzhauser, Direktor von AlixPartners

PRIO nimmt vierte Wahoo-Bohrung in Betrieb und schließt geplanten Produzenten-Rollout ab

-171544 "(Quelle: PRIO)")

Vaalco meldet starke Bohrergebnisse vor Gabun, während die Bohrkampagne voranschreitet.

-171461 "(Quelle: Vaalco Energy)")

Cadeler installiert die letzte Turbine im 1,4-GW-Offshore-Windpark Sofia von RWE.

-171414 "(Bildnachweis: Cadeler)")

Serica schließt Übernahme von Vermögenswerten in der Nordsee von ONE-Dyas ab

-171360 "(Quelle: Serica Energy)")

Petrobras beteiligt sich am von Equinor betriebenen Itaimbezinho-Block vor der Küste Brasiliens.

OneSubsea liefert Unterwasser-Fördersystem für BPs Thunder Horse

-171237 "(Quelle: SLB)")

Eni steigt mit einer Offshore-Öl- und Gasexplorationslizenz in Gambia ein.

-171198 "Illustration (Bildnachweis: Eni)")

Die Offshore-Bohrungen im Block 50 vor Oman verzögern sich weiter.

-171164 "(Bildnachweis: Masirah Oil)")

Saipem schließt wichtige Modulhebung für Libyens Offshore-Gasprojekt ab

.")

Transocean Equinox Halbtaucherbohrinsel bereit für Bohrarbeiten vor Australien

")

Nordische Investoren an die EU: Verwerfen Vorschlag für Arktisbohrungen

Karoon nimmt Produktion im brasilianischen Feld nach FPSO-Überholung wieder auf

-170882 "FPSO im Baúna-Feld (Bildnachweis: Karoon Energy)")