FLNG & FSRU Market Ausblick

")

FLNG & FSRU: Welche werden die Investitionshürde überwinden?

IMA / World Energy Reports hat gerade eine zwölfmonatige detaillierte Bewertung des Marktes für schwimmende Verflüssigung und Regasifizierung abgeschlossen. Die mehr als 150 Seiten umfassende Studie untersucht die zukünftigen Marktchancen bei schwimmender Verflüssigung und Regasifizierung, bewertet systematisch das Universum der schwimmenden Flüssiggas- (FLNG) und Floating Storage Regasification Unit (FSRU) -Projekte in der Planungsphase und ordnet jedem Projekt eine Wahrscheinlichkeit für das Clearing zu Entwicklungsinvestitionshürde. Eine begleitende Online-Datenbank aktualisiert alle FLNG- und FSRU-Projekte rund um die Uhr. Einige Highlights aus der Studie finden Sie hier.

Rolle schwimmender LNG-Anlagen

Es wird erwartet, dass die weltweite Nachfrage nach Erdgas in den nächsten 25 Jahren mit einer jährlichen Rate von 1,5% bis 2% wachsen wird, getrieben durch die wirtschaftlichen und ökologischen Vorteile von Erdgas als Einsatzstoff für die Wärme- und Stromerzeugung. Ein großer Teil des zukünftigen Wachstums der Erdgasnachfrage wird sich an Standorten befinden, an denen die Gaslieferung über Pipelines entweder unwirtschaftlich oder nicht praktikabel ist. Diese Standorte, vor allem in Asien und Europa, werden zu einem wachsenden Bedarf an Erdgas in gekühlter flüssiger Form führen, was die Nachfrage nach zusätzlichen Produktionskapazitäten für Flüssigerdgas (LNG) erzeugen wird.

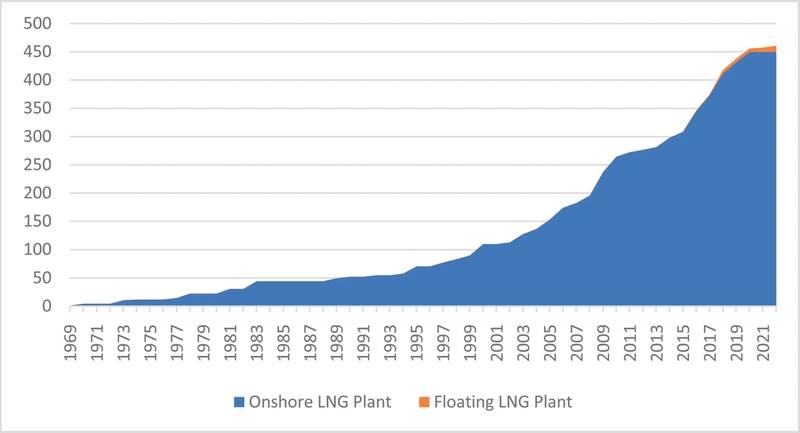

Kumulatives Wachstum der LNG-Verflüssigungskapazität (einschließlich im Bau befindlicher LNG-Anlagen) (Quelle: IMA / WER-Datenbank, International Gas Union, GIIGNL, Unternehmensunterlagen)

Kumulatives Wachstum der LNG-Verflüssigungskapazität (einschließlich im Bau befindlicher LNG-Anlagen) (Quelle: IMA / WER-Datenbank, International Gas Union, GIIGNL, Unternehmensunterlagen)

LNG-Verflüssigung war in der Vergangenheit eine landgestützte Tätigkeit. Bis vor drei Jahren wurde die LNG-Produktion vollständig in Landanlagen hergestellt. In bestimmten Situationen haben schwimmende LNG-Anlagen jedoch gegenüber landgestützten Alternativen Vorteile, und FLNGs machen derzeit rund 3% der LNG-Anlagenkapazität aus, die in Betrieb ist oder in den nächsten zwei Jahren in Betrieb sein soll.

Offshore auf einem Gasreservoir positionierte FLNGs machen eine Unterwasserpipeline zu einer LNG-Anlage an Land überflüssig. Flüssiggas kann auf dem FLNG produziert und zur weltweiten Lieferung direkt an einen LNG-Beförderer übergeben werden. Außerdem nimmt ein FLNG keinen wertvollen Landraum ein, um zeitaufwändige Genehmigungen für Land zu vermeiden, und die Produktionseinheit kann verschoben werden, wenn das Reservoir nicht mehr wirtschaftlich produziert werden kann. Im Allgemeinen sind schwimmende Anlagen als Entwicklungslösung in Projekten (1) am weitesten entfernt, (2) an kleineren Stauseen, (3) mit schwierigen Flusseigenschaften und (4), wenn sich keine bestehende Landanlage in Reichweite befindet . Land- und schwimmende Anlagenlösungen haben jedoch Vor- und Nachteile, und die spezifischen Umstände des geplanten Verflüssigungsprojekts bestimmen die optimale Entwicklungslösung.

FLNGs in Betrieb oder auf Bestellung

Drei der vier fertiggestellten FLNGs sind derzeit im Einsatz: Prelude, PFLNG Satu und Hilli Episeyo. Der vierte, Tango, ist derzeit auf dem Weg zum Produktionsstandort in Argentinien. Drei weitere FLNGs sind in Auftrag gegeben: Coral South, PFLNG Dua und Gimi.

Das Spektrum an FLNG-Konstruktionen und Anlagenfähigkeiten ist sehr unterschiedlich. Das 488 mal 74 Meter lange Prelude von Shell, das im Dezember 2018 vor Australien in Betrieb genommen wurde, verfügt über eine Produktionskapazität von 5,3 Mio. Tonnen pro Jahr für Flüssiggas / Flüssiggas / Kondensat. Prelude zeichnet sich dadurch aus, dass es das teuerste jemals gebaute Schiff ist. Gimi, ein 40 Jahre alter LNG-Carrier, der von Golar zu einem 2,5 mtpa FLNG umgebaut wird, ist der erste von mehreren FLNGs, die BP für die Entwicklung von Tiefsee-Öl / Öl-Entdeckungen vor Mauretanien / Senegal eingesetzt hat. Sie ähnelt der Hilli Episeyo FLNG, die jetzt vor der Küste Kameruns betrieben wird. Tango, ein eigens gebautes 0,5 mtpa LNG-Produktionsschiff von Exmar, wird für die saisonale LNG-Produktion in Argentinien eingesetzt.

FLNG-Projekte in der Planungswarteschlange

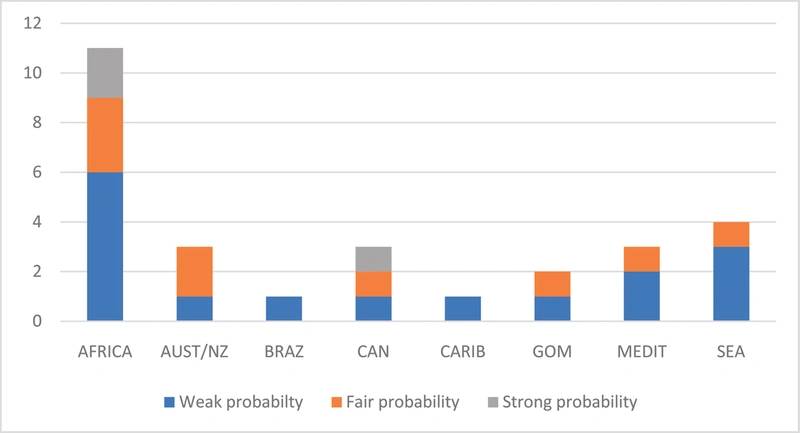

Mit Blick auf die Zukunft befinden sich 28 schwimmende Verflüssigungsprojekte in verschiedenen Planungs- und Planungsstadien. Elf dieser Projekte sind in Afrika, sieben in Australien / Südostasien, fünf in Nordamerika und fünf in anderen Regionen der Welt. Während alle das Potenzial haben, FLNG-Verträge zu werden, werden nicht alle zur Entwicklung übergehen. Einige, vielleicht viele, werden nicht einmal die Investitionshürde schaffen.

Mit einer qualitativen Analyse, die die Lehren aus FLNG-Projekten nach dem Abschluss der Investitionsentscheidung (FID) widerspiegelt, haben wir jedes schwimmende Verflüssigungsprojekt in der Planungsphase untersucht, um festzustellen, ob das Projekt eine starke, faire oder schwache Wahrscheinlichkeit für einen weiteren Fortschritt hat. Die Bewertungsmethodik berücksichtigt die wichtigsten Erfolgsfaktoren, die die Investitionsentscheidung des Projekts beeinflussen, einschließlich:

Treiber der wirtschaftlichen Gesundheit des Projekts

- Gasaufbereitungsanforderung

- Gasqualität - Flüssigkeiten vorhanden

- Upstream-Standort

- FLNG-Standort

- alternative Vermarktungsmöglichkeiten für Gas

- Transportentfernung zum chinesischen Gasimportmarkt

Überlegungen zu Interessengruppen

- Stärke des Projektträgers

- Stärke des Abnahmekäufers

- staatliche Unterstützung für das Projekt

- Leichtigkeit, Geschäfte im Ressourcenland zu tätigen

Basierend auf unseren Erfolgsfaktoren haben drei der geplanten Projekte in der Planungswarteschlange eine hohe Wahrscheinlichkeit (~ 80%), um mit der Entwicklung fortzufahren, neun haben eine angemessene Wahrscheinlichkeit (~ 50%) und die restlichen 16 Projekte haben eine geringe Wahrscheinlichkeit ( ~ 30%).

Die drei als stark eingestuften Projekte haben volle staatliche Unterstützung, einen starken Abnahmekäufer, reiches Gas mit einem lokalen Propan / Butan-Markt und relativ wenige technische Barrieren. Einige Projekte mit geringer Wahrscheinlichkeit müssen den Widerstand der Gastgeberregierung gegen die Offshore-LNG-Produktion überwinden. Andere werden aufgrund von Finanzierungshürden als schwach eingestuft.

FLNG-Projekte in der Planungswarteschlange und Wahrscheinlichkeit, mit der sie die Investitionshürde beseitigen (Quelle: IMA / WER Floating LNG Database)

FLNG-Projekte in der Planungswarteschlange und Wahrscheinlichkeit, mit der sie die Investitionshürde beseitigen (Quelle: IMA / WER Floating LNG Database)

In unserer Evaluierung des Greater Tortue-Projekts in Senegal / Mauretanien haben wir beispielsweise die meisten Projektattribute positiv bewertet. Die stromaufwärts gelegene Stelle befindet sich in tiefem Wasser, was negativ ist. Dies wurde jedoch durch das Fehlen alternativer Kommerzialisierungsoptionen außer LNG, der Unterstützung der beiden Regierungen und einer entschlossenen BP als Entwicklungsbetreiber und Offtaker ausgeglichen. Insgesamt haben wir diesem Projekt eine hohe Wahrscheinlichkeit gegeben, die Entwicklung fortzusetzen. Im Dezember 2018 führte BP die FID durch, und der erste FLNG befindet sich im Aufbau.

Im Gegensatz dazu haben wir das Fortuna FLNG-Projekt in Äquatorialguinea mit einer geringen Wahrscheinlichkeit bewertet, sich auf die Entwicklung vorzubereiten. Obwohl es einige wichtige positive Ergebnisse gab, wurde das Erfolgspotenzial durch technische Risiken im Zusammenhang mit seinem Tiefwasserstandort negativ beeinflusst, ein hoher Methananteil, der das potenzielle Einkommen senkte, da keine Flüssigkeiten zum Verkauf standen, und eine relativ schwache Finanzkraft des Entwicklers. Dieses Projekt wurde kürzlich eingestellt und der Projektentwickler musste eine Wertminderung in Höhe von 610 Millionen US-Dollar verzeichnen.

Rolle der FSRUs

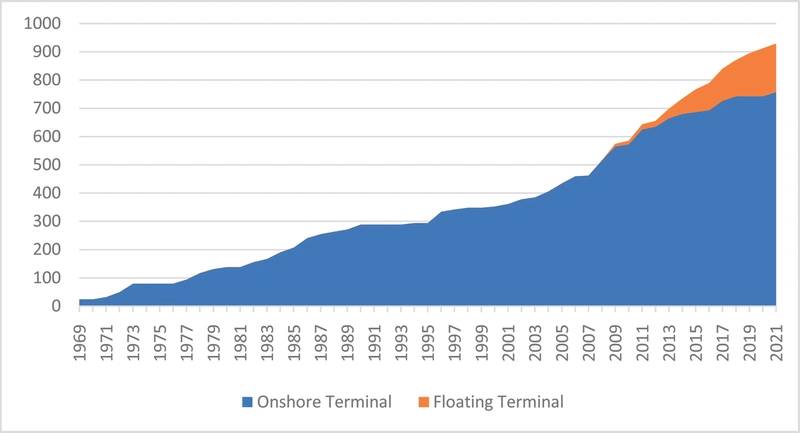

Mit der weltweiten Expansion des LNG-Handels seit den 1960er Jahren waren auch die Anforderungen an Importterminals zur Lagerung und Regasifizierung von LNG erforderlich. Die Zahl der Importterminals hat sich zwischen 1980 und 2000 etwa verdoppelt - und zwischen 2000 und 2019 vervierfacht. Im Jahr 2000 hatten fünf Länder LNG-Importterminals. Jetzt haben 43 Länder die Möglichkeit, LNG zu importieren und zu regasifizieren.

Bis vor 14 Jahren waren alle LNG-Regasifizierungs-Terminals an Land. Floating-LNG-Terminals haben jedoch Marktanteile gewonnen, seit das Gulf-Gate-Offshore-Terminal Gulf Gateway im Jahr 2005 im Golf von Mexiko installiert wurde. Auf schwebende Regasifizierungs-Terminals entfallen jetzt rund 15% der weltweiten Kapazität von LNG-Regasifizierungs-Terminals Bis 2022 werden 18% gezählt, und die Terminals befinden sich derzeit im Bau.

Floating-LNG-Importterminals haben gegenüber Landterminals eine Reihe von Vorteilen. Der größte Vorteil ist vielleicht die Möglichkeit, die ersten Kosten durch Leasing des FSRU zu minimieren, anstatt in eine Anlage mit festen Grundstücken zu investieren. Weitere Vorteile sind, dass das Terminal im Allgemeinen schneller gebaut werden kann. FSRUs können verschoben werden, wenn sich der Importbedarf ändert, und das Gerät kann für saisonbedingte Lastspitzen verwendet werden und als Transportunternehmen in Nebenzeiten eingesetzt werden. Ein weiterer Vorteil von FSRUs ist, dass sie vor Ort als fertige, schlüsselfertige Regasifizierungsanlagen ankommen, die nur an die Gaszufuhrleitung angeschlossen werden müssen (zumindest ist dies der Plan).

Kumulatives Wachstum der LNG-Regasifizierungskapazität (einschließlich der im Bau befindlichen Terminals) (Quelle: IMA / WER-Datenbank, International Gas Union, GIIGNL, Unternehmensunterlagen)

Kumulatives Wachstum der LNG-Regasifizierungskapazität (einschließlich der im Bau befindlichen Terminals) (Quelle: IMA / WER-Datenbank, International Gas Union, GIIGNL, Unternehmensunterlagen)

FSRUs im Service oder auf Bestellung

29 FSRU-Terminals sind in Betrieb und weitere 17 FSRU-Terminals sind im Bau. Neun davon befinden sich in Südwestasien, sechs im Mittelmeerraum, fünf in Südamerika, vier in Südostasien und fünf an anderer Stelle. Einige dieser Terminals sind eine Kombination aus schwimmendem Speicher und einer Landregasanlage.

Die meisten FSRUs, die in Betrieb sind, sind im Wesentlichen LNG-Standardbehälter, die mit einer modularen Regasifizierungsanlage ausgestattet sind. Neuere FSRUs haben im Allgemeinen eine Kapazität zur Speicherung von 160.000 bis 170.000 m3 LNG und sind in der Lage, einen Gasabzug von 600 mmcf / d bereitzustellen. Es wurden einige FSRUs mit mehr als 200.000 m3 Speicher gebaut. In jüngster Zeit besteht Interesse an dem Bau von kleinen FSRUs, die als Terminals mit geringem Gasimportbedarf verwendet werden sollen.

FSRU-Terminals in der Planungswarteschlange

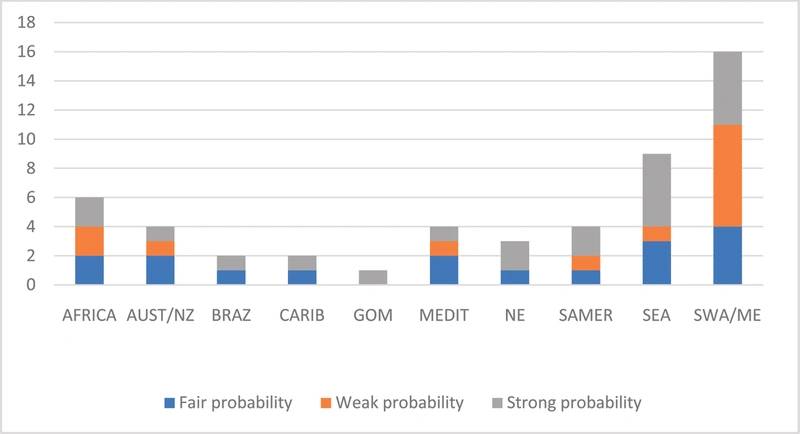

In Zukunft befinden sich 51 weitere FSRU-Terminals in verschiedenen Planungsstadien. 16 der geplanten Terminals befinden sich in Südwestasien, neun in Südostasien, acht in Südamerika / Karibik, sechs in Afrika und 12 an anderen Standorten.

Wir haben eine ähnliche Methode verwendet, um die Wahrscheinlichkeit zu bewerten, dass geplante FSRU-Terminals die Investitionshürde überwinden. Die wichtigsten Erfolgsfaktoren sind:

Treiber der wirtschaftlichen Gesundheit des Projekts

- Gasimportnachfragetreiber

- Bedarf an einzelnen oder mehreren Gasherstellern

- mögliche alternative Quellen für die zukünftige Gasversorgung

- Infrastrukturanforderungen

Überlegungen zu Interessengruppen

- Stärke des Projektträgers

- Stärke des Abnahmekäufers

- staatliche Unterstützung für das Projekt

- Leichtigkeit, Geschäfte im Ressourcenland zu tätigen

Die Erfolgsfaktoren für FSRU-Terminals spiegeln stärker die kommerziellen Aspekte des Projekts wider - insbesondere die Möglichkeit, eine Projektfinanzierung zu erhalten, die sehr schwierig sein kann, wenn die Einnahmen des Terminals von lokalen Herstellern abhängen. Mehrere FSRU-Projekte, an denen wir beteiligt waren, stießen auf ein Hindernis, als der Übernahmerfüllungsvertrag für potenzielle Kreditgeber nicht akzeptabel war und / oder die Regierung nicht willens oder in der Lage war, eine staatliche Garantie für den Übernahmevertrag zu geben.

FSRU-Terminals in der Planungswarteschlange und ihre Wahrscheinlichkeit, die Investitionshürde zu beseitigen (Quelle: IMA / WER Floating LNG Database)

FSRU-Terminals in der Planungswarteschlange und ihre Wahrscheinlichkeit, die Investitionshürde zu beseitigen (Quelle: IMA / WER Floating LNG Database)

Nach unserer Einschätzung der 51 FSRU-Terminals in der Planungswarteschlange haben 21 eine hohe Wahrscheinlichkeit (~ 80%), um mit der Entwicklung fortzufahren, 17 haben eine angemessene Wahrscheinlichkeit (~ 50%) und 13 eine schwache Wahrscheinlichkeit (~ 30%).

Starke FSRU-Projekte haben im Allgemeinen einen starken Förderer, einen starken Offtaker, moderate Infrastrukturanforderungen und befinden sich in einem Land, in dem es relativ einfach ist, Geschäfte zu machen. Das von Uniper / MOLs vorgeschlagene FSRU-Terminal im Hafen von Wilhelmshaven ist ein Beispiel für ein starkes Projekt. Während das Terminal mit Pipeline-Gas konkurrieren muss, wird das Projekt von zwei starken Akteuren unterstützt. Die Infrastrukturanforderungen an die Infrastruktur sind minimal. Deutschland ist ein relativ einfaches Land, in dem Geschäfte gemacht werden können. LNG-Bunker ist eine wachsende Aktivität in Nordeuropa und das Projekt getrieben von der Notwendigkeit, alternative Gasversorgungsquellen für die Energiesicherheit zu haben.

Viele schwache Projekte verfügen über alternative Gasquellen (einige werden im Offshore-Bereich entwickelt), stehen aufgrund von schwachen Projektträgern und / oder Offtaker Finanzierungsschwierigkeiten gegenüber und / oder würden zur Unterstützung eines Terminals relativ umfangreiche Infrastrukturverbesserungen benötigen.

Quelle: Höegh LNG

Quelle: Höegh LNG

PRIO nimmt vierte Wahoo-Bohrung in Betrieb und schließt geplanten Produzenten-Rollout ab

-171544 "(Quelle: PRIO)")

Vaalco meldet starke Bohrergebnisse vor Gabun, während die Bohrkampagne voranschreitet.

-171461 "(Quelle: Vaalco Energy)")

Cadeler installiert die letzte Turbine im 1,4-GW-Offshore-Windpark Sofia von RWE.

-171414 "(Bildnachweis: Cadeler)")

Serica schließt Übernahme von Vermögenswerten in der Nordsee von ONE-Dyas ab

-171360 "(Quelle: Serica Energy)")

Petrobras beteiligt sich am von Equinor betriebenen Itaimbezinho-Block vor der Küste Brasiliens.

OneSubsea liefert Unterwasser-Fördersystem für BPs Thunder Horse

-171237 "(Quelle: SLB)")

Eni steigt mit einer Offshore-Öl- und Gasexplorationslizenz in Gambia ein.

-171198 "Illustration (Bildnachweis: Eni)")

Die Offshore-Bohrungen im Block 50 vor Oman verzögern sich weiter.

-171164 "(Bildnachweis: Masirah Oil)")

Saipem schließt wichtige Modulhebung für Libyens Offshore-Gasprojekt ab

.")

Transocean Equinox Halbtaucherbohrinsel bereit für Bohrarbeiten vor Australien

")

Nordische Investoren an die EU: Verwerfen Vorschlag für Arktisbohrungen

Karoon nimmt Produktion im brasilianischen Feld nach FPSO-Überholung wieder auf

-170882 "FPSO im Baúna-Feld (Bildnachweis: Karoon Energy)")