Der Nahe Osten im Fokus

Der Nahe Osten, eine Region, die in hohem Maße auf Öl- und Gaseinnahmen angewiesen ist, hat den Abschwung auf hoher See mit Sicherheit gespürt. Kürzungen bei den Explorations- und Produktionsausgaben haben die Region hart getroffen, was sich schnell auf den Sektor der Versorgungsschiffe auswirkte. Eine geringere Auslastung und niedrigere Zinssätze wirkten sich nachahmend auf die Situation in anderen globalen Geschäftsbereichen aus. Gegen Ende des Jahres 2019 scheint es jedoch Anzeichen für eine positive Entwicklung in der Region zu geben.

Die Auslastungszahlen für den Nahen Osten sind derzeit robust. Unter Verwendung der AIS-Signaldaten von VesselsValue definieren wir ein Schiff, das abgelegt werden soll, wenn es mehr als acht Wochen nicht signalisiert hat.

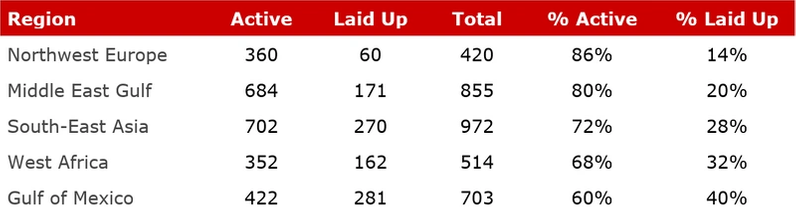

Tabelle 1: Regionale Nutzung PSV, AHT und AHTS

Tabelle 1: Regionale Nutzung PSV, AHT und AHTS

Interessanterweise belegt Tabelle 1 in Bezug auf die Auslastung den zweiten Platz im Nahen Osten: 80% der Flotten von Plattformversorgungsschiffen (PSV) und Ankerziehschleppern (AHTS) / Ankerziehschleppern (AHT) sind aktiv und 20% sind aufgestellt.

Diese Zahlen liegen nur geringfügig hinter dem derzeit starken Nordseemarkt und deutlich über Südostasien, Westafrika und dem Golf von Mexiko.

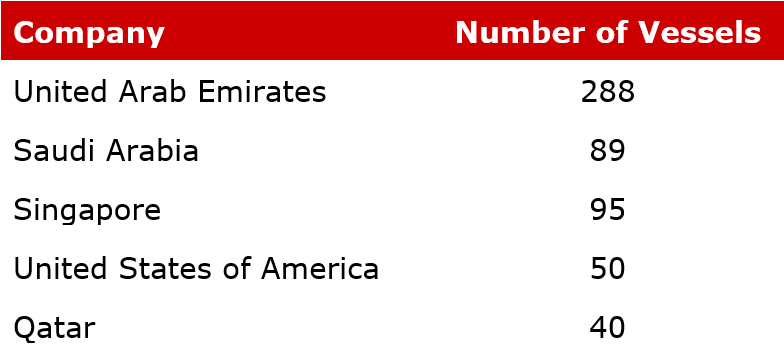

Es ist jedoch nicht alles Gold, was glänzt. Lokale Betreiber im Nahen Osten sind dem Druck ausländischer Konkurrenz ausgesetzt. Analyse der aktuellen Flottenbesitzverteilung im Arabischen Golf des c. 855 PSVs und AHTS / AHT, 95 sind Eigentum von Unternehmen mit Sitz in Singapur und 50 Eigentum von Unternehmen mit Sitz in den USA (vollständige Aufschlüsselung siehe Tabelle 2, 3, 4).

Tabelle 2: Top-OSV-Eigentümerstaaten im Nahen Osten

Tabelle 2: Top-OSV-Eigentümerstaaten im Nahen Osten

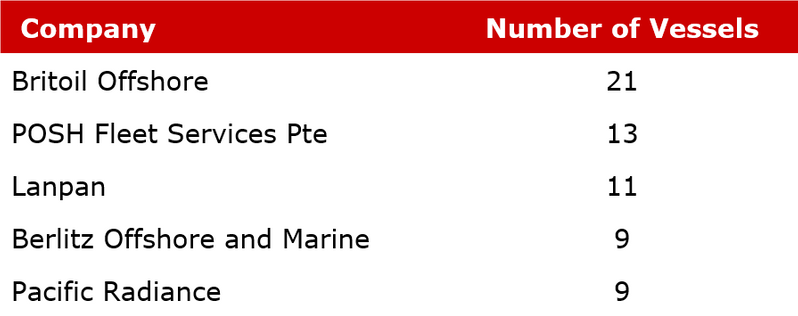

Tabelle 3: Top 5 der im Nahen Osten tätigen Singapur-Eigentümer

Tabelle 3: Top 5 der im Nahen Osten tätigen Singapur-Eigentümer

Tabelle 4: Top 5 US-Eigentümer im Nahen Osten

Tabelle 4: Top 5 US-Eigentümer im Nahen Osten

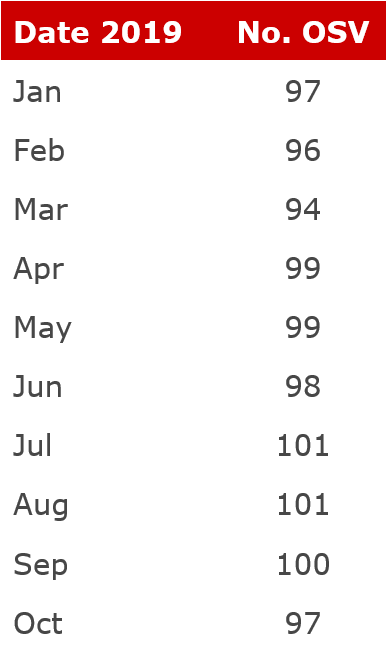

Viele nahöstliche Eigner hatten gehofft, zumindest einige dieser singapurischen Schiffe wären in ihre Gewässer zurückgekehrt. Die VesselsValue-Daten zeigen jedoch, dass die Zahlen seit Anfang 2019 konstant geblieben sind (Tabelle 5).

Tabelle 5: Anzahl der im Nahen Osten im Jahr 2019 tätigen singapurischen OSV

Tabelle 5: Anzahl der im Nahen Osten im Jahr 2019 tätigen singapurischen OSV

Eine interessante jüngste Entwicklung für den Nahen Osten, insbesondere für Abu Dhabi, ist die Umsetzung des In-Country Value-Programms (ICV), das dem In Kingdom Total Value Add von Saudi-Arabien ähnelt. Dieses neue Programm zielt darauf ab, die Wirtschaft der VAE zu stärken und zu diversifizieren und Möglichkeiten für Staatsangehörige der VAE im privaten Sektor zu schaffen. Es wird interessant sein zu sehen, wie sich dieses Programm auf keine in der Region tätigen VAE-Eigentümer auswirkt.

Mit Blick auf die Zukunft sind die Aussichten für den Nahen Osten positiv. Saudi Aramco gab kürzlich bekannt, dass 34 Aufträge im Wert von 18 Mrd. USD für Engineering-, Beschaffungs- und Bauprojekte auf den Ölfeldern Marjan und Berri vergeben wurden.

ADNOC hat auch zwei Offshore-Blöcke an Eni und PTT Exploration and Production Public Company Limited (PTTEP) vergeben. Sowohl Eni als auch PTTEP werden 230 Mio. USD in E & P-Aktivitäten investieren. Diese und andere Großprojekte, die noch abgeschlossen werden müssen, werden unweigerlich in den Bereich der Versorgungsschiffe vordringen, wodurch die Auslastung gesteigert und die Tagessätze nach oben gedrückt werden.

Eni treibt wichtige Tiefsee-Gasförderanlagen mit dualen FIDs voran

Petrobras übernimmt zwei Offshore-Beteiligungen von Petronas

Eni: Neue Gasfunde in Libyen

US-Beamte sagen ein schnelles Ende des Iran-Krieges voraus

Worley wird FEED- und Beschaffungsdienstleistungen für Chevrons Aphrodite-Gasfeld erbringen

Petronas macht neue Kohlenwasserstoffentdeckung in Südostasien

OneSubsea sichert sich dritten PTTEP-Unterwassersystemauftrag innerhalb eines Jahres

-168831 "(Quelle: SLB)")

Sunda Energy erhält Umweltgenehmigung für Bohrarbeiten vor der Küste Timor-Lestes

Borr Drilling versetzt drei Hubbohrinseln im Arabischen Golf in Bereitschaft

-168732 "Illustration (Bildnachweis: Borr Drilling)")

Das Produktionssystem des Sèmè-Feldes ist mit dem Ölfluss zum FSO Kristina verbunden.

-168671 "Stella Energy 1 MOPU (Bildnachweis: Drydocks World)")

Lamprell sichert sich ONGC-Auftrag für Unterwasser-Pipeline-Ersatzprojekt

Erste Turbine im dänischen Offshore-Windpark Thor in Betrieb genommen

-168578 "(Quelle: RWE/Sven Utermöhlen)")