Vorsichtiger Optimismus für eine Offshore-Erholung

-99738 "(Foto: Petrobras)")

Von einer erwarteten Erholung für Offshore wurde viel gesprochen. Wir teilen diesen Optimismus. Wir gehen davon aus, dass es in diesem Jahr rund 20 abschließende Investitionsentscheidungen (FID) für schwimmende Produktions-, Lager- und Abladeeinheiten (FPSO) geben wird, fast 60 Unterwasserprojekte und insgesamt 330 Bäume. Wir sind jedoch besorgt, dass 2020 möglicherweise keine so positiven Aussichten für neue Entwicklungsaktivitäten bietet und dass das Momentum negativ werden könnte.

Der schwächere mittelfristige Ausblick spiegelt die Auswirkungen der Investitionskürzungen für Exploration und Produktion (E & P) 2015-17 und die Zyklizität der Branche wider. Trotz eines konstruktiven Blicks auf Offshore insgesamt halten wir es für vernünftig, vorsichtigen Optimismus bei den Auftragseingängen für das Jahr 2020 und darüber hinaus zu modellieren.

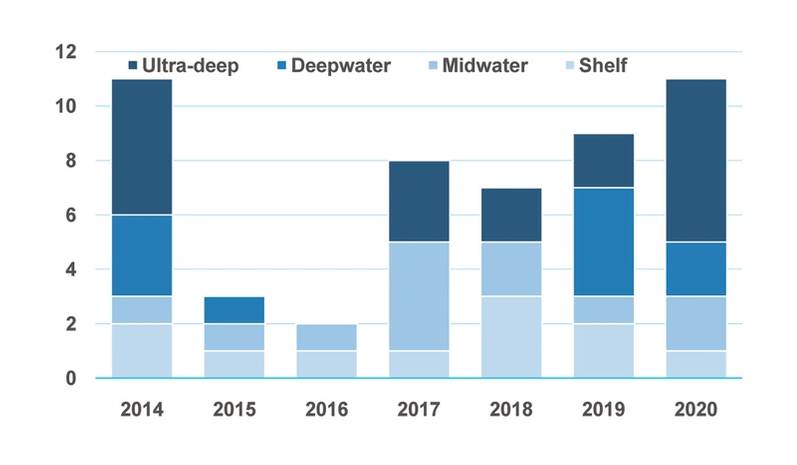

FPSO-FIDs nach Wassertiefe

FPSO-FIDs nach Wassertiefe

| Wassertiefe Gruppe | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 |

| Regal | 2 | 1 | 1 | 1 | 3 | 2 | 1 |

| Midwater | 1 | 1 | 1 | 4 | 2 | 1 | 2 |

| Tiefes Wasser | 3 | 1 | 0 | 0 | 0 | 4 | 2 |

| Ultra-Tiefwasser | 5 | 0 | 0 | 3 | 2 | 2 | 6 |

| Gesamtsumme | 11 | 3 | 2 | 8 | 7 | 9 | 11 |

Seit dem Tiefpunkt 2016 hat sich der Auftragseingang erholt. Für Unterwasserbäume hat sich der Markt vervierfacht. Nur 78 Bäume wurden am unteren Rand des Marktes ausgezeichnet. Wir denken, dass für 2019 mehr als 330 bestellt werden werden, aber in einem zyklischen Markt ein weiteres Jahr mit einem Wachstum von +/- 30% zu erwarten, erscheint uns zu optimistisch. Wir glauben zwar, dass die Lieferkette in der Lage sein würde, einen solchen Anstieg ohne Materialinflation zu bewältigen, doch scheint die Projektpipeline zu diesem Zeitpunkt nicht ausreichend zu sein, um ein weiteres solides Wachstum zu unterstützen.

Neben dem Fehlen von Projekten in der Pipeline hat die jüngste Volatilität des Ölpreises das Problem verstärkt. Der Abwärtsdruck hat das mittelfristige Vertrauen geschwächt. In einigen Fällen hat die Unsicherheit dazu geführt, dass die Entwicklungsportfolios neu bewertet wurden. Upstream-Unternehmen waren nicht bereit, das fallende Messer zu erwischen und ein FID-Projekt inmitten eines Ölpreisrückgangs. Bei den anschließenden Verzögerungen beim Abschluss der Konzeptauswahl fielen mehrere Projektzeiträume nach rechts, während die Einkaufsteams zögerten, Projekte durch Entscheidungspunkte zu verschieben.

Diese Verzögerungen wirken sich dahingehend aus, dass sich die Unterwasseraufträge im Jahr 2020 abkühlen könnten und die Aufträge der FPSO wahrscheinlich weitgehend unverändert bleiben werden. Wir erwarten, dass im Laufe des Jahres 2020 rund 290 Unterwasserbäume vergeben werden, zusammen mit 19 FPSOs. Obwohl dies hinsichtlich der Dynamik vielleicht enttäuschend ist, sollte diese Prognose im Zusammenhang mit der düsteren Marktlage zwischen 2015 und 2017 und vor dem Hintergrund der Prognose gesehen werden Das neue Engagement der Ölunternehmen für die Kapitaldisziplin und die flachen Budgets für Investitionen. Der Markt bietet wahrscheinlich noch weit mehr Möglichkeiten als die, die während des Abschwungs präsentiert wurden.

Während wir auf den Markt insgesamt vorsichtig sind, sind wir für Tiefwasser optimistischer. Insbesondere sind wir zuversichtlich, dass der brasilianische Pre-Salt-Markt das Wachstum der Branche vorantreiben wird. In den nächsten vier Jahren erwarten wir weit über 100 Bäume und 13 FPSOs. Diese bieten Möglichkeiten für die nationalen und internationalen Lieferketten, von Ingenieuren über Bohrinseln, Rohrhersteller und Offshore-Installationsarbeiten. Unter den FPSOs, von denen wir erwarten, dass sie voranschreiten, heben wir die beiden Ersatz-Marlim-FPSOs und das zweite Mero-Schiff zusammen mit Buzios 5 als starke Kandidaten für die Preisverleihung im Jahr 2019 hervor -Salzflächen für internationale Betreiber und Investitionen. Equinor wird wahrscheinlich das Carcara-Schiff neben den Projekten von Petrobras Itapu und Parque das Baleias fIDFIDIEREN.

Jenseits Brasiliens ermutigen uns Greenfield-Tiefwasserbecken vor Guyana und Indien, die zusammen die mangelnden Fortschritte bei den Tiefwasserinvestitionen in Mexiko ausgleichen könnten, wurden kurzfristig durch die Entscheidung, die bevorstehenden Lizenzrunden einzustellen, eingeschränkt. Der angolanische und der nigerianische Markt bieten auch Chancen für die Lieferkette. Insbesondere Angola bietet einen robusten Trichter für Unterwasserbacken, da Sonangol und seine Partner einen starken Produktionsrückgang in Kauf nehmen wollen. In Nigeria zögern wir, aufgrund der anhaltenden Verzögerungen in Bonga Southwest und Zabazaba eine Erholung des Tiefenwassers zu nennen, aber Owowo und Preowei-Krawatten werden als Projekte bezeichnet, die positive Impulse setzen.

Insgesamt erwarten wir, dass Tiefwasserprojekte im Jahr 2019 etwa 55% der Unterwasser-FIDs ausmachen werden, und 2020 etwa 60%.

Unterwasser-FIDs nach Wassertiefe

Unterwasser-FIDs nach Wassertiefe

| Wassertiefe Gruppe | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 |

| Regal | 25 | 1 | 8 | 10 | 8 | 9 | 20 |

| Midwater | 55 | 61 | 23 | 103 | 88 | 100 | 82 |

| Tiefes Wasser | 71 | 66 | 47 | 38 | 113 | 112 | 81 |

| Ultra-Tiefwasser | 78 | 29 | 0 | 39 | 35 | 94 | 98 |

| Gesamtsumme | 229 | 157 | 78 | 190 | 244 | 315 | 281 |

Nach 2020 kann der Mangel an neuen Entdeckungen den Entwicklungstrichter belasten. Die Explorations- und Bewertungsaktivitäten sollten sich in den nächsten 18 Monaten als robust erweisen, es wird jedoch einige Zeit dauern, bis sich die Projektpreise durchsetzen. Die Branche hat bemerkenswerte Fortschritte bei der Verkürzung der Durchlaufzeiten erzielt, aber wir glauben nicht, dass sie sich so weit verkürzt hat, dass größere Projekte in weniger als drei Jahren entdeckt und massenhaft entwickelt werden können, was unsere Erwartungen für 2020/21 wesentlich beeinflusst.

Die Industrie hat bei kleineren Reckern, die schnellere Amortisationszeiten bieten, bessere Fortschritte erzielt. Hier erwarten wir den Großteil der Investitionen im Jahr 2020, insbesondere für die Unterwasserindustrie. Atlantik-Phase 3 im Golf von Mexiko und Luno 2 sind jüngste Beispiele dafür, dass die inkrementelle Produktion wieder in die bestehende Infrastruktur eingebunden wird und einen Trend setzt. Wir stellen fest, dass Lundin eine Reihe von Anhängerkandidaten für die Edvard Grieg-Plattform in der Pipeline hat, während in den USA neue seismische Techniken, die beispielsweise von BP übernommen wurden, die Pipeline gefüllt haben.

An anderen Orten im Golf von Mexiko sollten unabhängige E & P-Betreiber, die sich während des Abschwungs weiterhin für Offshore-Aktivitäten entschieden haben, wie LLOG, in der Lage sein, das günstige Umfeld und die FID wie Kahleesi, Mormont, Red Zinger und Nearly Headless Nick zu nutzen ua in den nächsten 18 Monaten.

Langfristig und nach 2021 sollte die Branche von einer stärkeren Explorationstätigkeit profitieren. Wir sind zuversichtlich, dass die FID-Aktivitäten robust sein werden und zahlreiche Gelegenheiten in der Nordsee, im Golf von Mexiko, in Südamerika und anderswo bieten werden. Die Aktivitäten sollten durch verstärkte Investitionen in asiatische Projekte unterstützt werden, während Brasilien wahrscheinlich der größte Einzelmarkt sein wird.

Kurzfristig könnte sich der Markt von den Tiefstständen erholt haben, aber wir sind weit entfernt von den Höchstwerten des vorherigen Zyklus, und es gibt keinen offensichtlichen Weg zurück zum Gipfel. Eine Rückkehr zu den Aktivitätsniveaus 2012-2014 und damit die Preisbildung erscheint angesichts des unsicheren makroökonomischen Klimas viel zu optimistisch.

In der Lieferkette sollte die Offshore-Industrie angesichts einer volumenabhängigen Erholung und angesichts vorsichtig optimistischer Aussichten auf differenzierte Angebote und aufstrebende Technologien zurückgreifen, damit diese sich in der neuen Normalität entwickeln können. Eine Technologie wie das Fast4Ward FPRO-Design von SBM Offshore, das die Zeit bis zum ersten Erdöl beschleunigen kann, sollte dazu beitragen, Marktanteilsgewinne in einem Sektor zu erzielen, der strukturell kleiner ist als die vorherigen Zyklen.

Der Autor

Gregory Brown ist Associate Director - Offshore, Maritime Strategies International Ltd. Er leitet die Entwicklung des Projektverfolgers für Öl- und Gasprojekte von MSI und liefert Marktberatung, Analyse und kommerzielle Modellierung an MSIs Offshore-Kundenstamm aus Auftragnehmern, Betreibern und der Finanzwelt.

BOEM schlägt BBG3 vor, die dritte Verpachtung eines Golf-von-Amerika-Gebiets

Dolphin Drilling und Vantris schließen Marketingvertrag für Blackford Dolphin Halbtaucherplattform ab

")

Mubadala beauftragt SLB mit Tiefseebohrdienstleistungen vor der Küste Indonesiens

-168002 "(Quelle: SLB)")

Zusammenschluss von Transocean und Valaris schafft Offshore-Bohrkonzern mit 17 Milliarden Dollar Umsatz und 73 Bohranlagen.

")

Enis Kongo-LNG-Projekt Phase 2 beginnt mit der ersten LNG-Lieferung (Video)

-167856 "(Bildnachweis: Eni)")

Explorationsbohrung im Offshore-Block des Schwarzen Meeres bleibt trocken

")

Erste Turbine ragt im 2,6-GW-Offshore-Windpark von Dominion Energy in den Himmel.

-167623 "(Quelle: Dominion Energy)")

Equinor verlängert den Aufenthalt des Seadrill-Bohrschiffs vor Brasilien

Akrakes Sèmè-Feld soll Anfang Februar mit der Produktion beginnen, die Bohrungen sind abgeschlossen.

-167415 "Stella Energy 1 MOPU (Bildnachweis: Drydocks World)")

Seadrill festigt Offshore-Bohraufträge durch Vertragsabschlüsse in mehreren Regionen

-167309 "Bohrschiff West Capella (Bildnachweis: Seadrill)")

Brava Energia erwirbt Petronas-Anteile an Campos-Becken-Anlagen für 450 Millionen US-Dollar.

-167178 "(Bildnachweis: Brava Energia)")

Ulstein Verft bringt die erste von zwei CSOV-Neubauten von JP Morgan auf den Markt

-166941 "(Bildnachweis: Ulstein Verft)")