OSVs finden Leben außerhalb von Öl und Gas

Offshore-Schiffe wurden entwickelt und gebaut, um die Offshore-Öl- und Gasindustrie zu unterstützen. Egal, ob es sich um Plattformversorgungsschiffe (PSVs) handelt, die Offshore-Anlagen beliefern, Ankerführer (AHT / AHTS), die mobile Offshore-Bohreinheiten (MODUs) und andere Offshore-Strukturen bewegen, oder um Unterwasser-Hilfsschiffe, die in einem breiten Arbeitsbereich unter dem Meeresspiegel arbeiten. Diese Schiffe wurden von Eigentümern von Offshore-Versorgungsschiffen (OSV) von neuen oder auf dem Gebrauchtmarkt gekauft, wobei nur eine Handvoll an Nicht-Offshore-Akteure (normalerweise von der Regierung unterstützte Unternehmen) verkauft wurden.

In letzter Zeit ist jedoch eine neue Generation von Käufern aufgetaucht. Unternehmen, die bisher kaum oder gar nicht im Offshore-Sektor tätig waren, konnten die finanziell schwierigen OSV-Eigentümer, die unter einem fünfjährigen Abschwung leiden, nutzen, um qualitativ hochwertige Vermögenswerte zu historisch niedrigen Preisen zu erwerben.

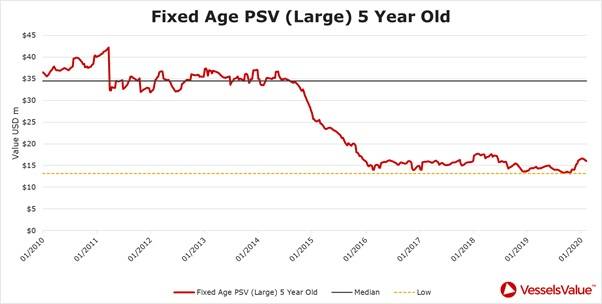

Grafik 1 (Bild: VesselsValue)

Grafik 1 (Bild: VesselsValue)

Grafik 1 zeigt, wie die Werte in den letzten fünf Jahren gesunken sind, sodass Schnäppchen gemacht werden können. Überraschenderweise kauft diese neue Generation von Käufern keine Schiffe, um im OSV-Bereich mithalten zu können. Stattdessen entfernen sie die Schiffe vollständig vom Öl- und Gasmarkt, sehr zum Vergnügen der Verkäufer.

Beispiele für kürzlich aus dem Offshore-Markt verkaufte PSVs sind nachstehend aufgeführt.

Griechen

Panos Laskaridis leitete Baltimed Reefer Services und nahm im September 2018 den Malaviya Twenty (3.300 Tonnen Tragfähigkeit (DWT) Vard Brattvaag, 2004) für 1,08 Millionen US-Dollar auf. Das Schiff wurde versteigert, abgelegt und SS / DD fällig. Der VV-Wert beträgt heute 2,5 Millionen US-Dollar.

Ihr nächster Kauf erfolgte im Oktober 2019 mit dem Stril Neptun (3.000 DWT, 1999, YVC) für 1,4 Mio. USD. Das Schiff wurde abgelegt und SS / DD fällig. Der VV-Wert beträgt heute 1 Million US-Dollar.

Norweger

Lewek Andes (5.200 DWT, 2012, Remontowa) wurde im Juli 2019 vom bankrotten singapurischen Riesen EMAS Offshore für 17 Millionen US-Dollar an REM Offshore verkauft. Das Schiff soll zum seismischen Hilfsschiff umgebaut werden. Der VV-Wert beträgt heute 11,8 Millionen US-Dollar.

Standard Provider (4.800 DWT, 2010, Vard Brevik) wurde im Oktober 2019 von Standard Drilling für 13,5 Mio. USD an das dänische Bagger- und Landgewinnungsunternehmen Rohde Nielsen verkauft.

schweizerisch

Cristal (4.100 DWT, 2010, Havyard Leirvik) wurde im August 2019 für 4 Millionen US-Dollar versteigert, das Schiff wurde abgelegt und SS / DD fällig. Der VV-Wert beträgt heute 8,15 Millionen US-Dollar. Das Schiff wurde inzwischen zu einem geotechnischen Hilfsschiff umgebaut.

dänisch

Toisa Warrior (4.700 DWT, 2011, Wuchang Shipbuilding Industry) wurde im März 2019 von Alcatel Lucent Submarine Net für 6 Millionen US-Dollar gekauft. Das Schiff wurde aufgestellt. Der VV-Wert beträgt heute 8,6 Millionen US-Dollar. Das Schiff soll im April 2020 mit den Wartungsarbeiten für Telekommunikationskabel im Atlantik beginnen.

USA

HOS Trader (1.650 DWT, 1997, Swift Ships) wurde zur Umwandlung in eine Superyacht verkauft. Es heißt jetzt Voyager.

Allerdings profitieren nicht alle Schiffe von Interesse außerhalb des Offshore-Sektors.

Der Havila Commander und der Havila Crusader (5.500 DWT, 2010, Hellesoy) wurden im August 2019 zum Verkauf angeboten. Sie hatten einige interessierte Käufer, aber die Bank blieb bei ihrem Mindestpreis von 15 Mio. USD standhaft.

Auf dem Markt kursierende Gerüchte deuten darauf hin, dass Standard Drilling den Schiffen 11 bis 12 Millionen US-Dollar anbot. Die Bank lehnte jedoch ab. Der VV-Wert beträgt 10,7 Mio. USD bzw. 11,4 Mio. USD. Die Schiffe müssen Ende 2020 SS / DD sein.

Schnäppchen hier zu bleiben?

Grafik 1 zeigt eine starke Festigung der PSV-Werte Ende 2019. Die Werte haben sich von ihren historischen Tiefstständen entfernt, sodass Unternehmen, die von günstigen Vermögenswerten profitieren möchten, möglicherweise etwas mehr als im Vorjahr zahlen müssen. Diese Festigung kann jedoch nur von kurzer Dauer sein, da Bourbon Offshore aus der Umstrukturierung hervorgeht. Viele Schiffe sollen im Rahmen dieses Prozesses verkauft werden, was sich negativ auf die Werte auswirken könnte. Wir müssen uns auch daran erinnern, dass die Finanzlage mehrerer anderer europäischer Eigentümer im Jahr 2020 erneut unter die Lupe genommen werden könnte, was sich möglicherweise negativ auf die Werte auswirken könnte.

BOEM schlägt BBG3 vor, die dritte Verpachtung eines Golf-von-Amerika-Gebiets

Dolphin Drilling und Vantris schließen Marketingvertrag für Blackford Dolphin Halbtaucherplattform ab

")

Mubadala beauftragt SLB mit Tiefseebohrdienstleistungen vor der Küste Indonesiens

-168002 "(Quelle: SLB)")

Zusammenschluss von Transocean und Valaris schafft Offshore-Bohrkonzern mit 17 Milliarden Dollar Umsatz und 73 Bohranlagen.

")

Enis Kongo-LNG-Projekt Phase 2 beginnt mit der ersten LNG-Lieferung (Video)

-167856 "(Bildnachweis: Eni)")

Explorationsbohrung im Offshore-Block des Schwarzen Meeres bleibt trocken

")

Erste Turbine ragt im 2,6-GW-Offshore-Windpark von Dominion Energy in den Himmel.

-167623 "(Quelle: Dominion Energy)")

Equinor verlängert den Aufenthalt des Seadrill-Bohrschiffs vor Brasilien

Akrakes Sèmè-Feld soll Anfang Februar mit der Produktion beginnen, die Bohrungen sind abgeschlossen.

-167415 "Stella Energy 1 MOPU (Bildnachweis: Drydocks World)")

Seadrill festigt Offshore-Bohraufträge durch Vertragsabschlüsse in mehreren Regionen

-167309 "Bohrschiff West Capella (Bildnachweis: Seadrill)")

Brava Energia erwirbt Petronas-Anteile an Campos-Becken-Anlagen für 450 Millionen US-Dollar.

-167178 "(Bildnachweis: Brava Energia)")

Ulstein Verft bringt die erste von zwei CSOV-Neubauten von JP Morgan auf den Markt

-166941 "(Bildnachweis: Ulstein Verft)")