Neues Geld, Fundstücke & Starts

")

Die norwegische Regierung wird im Jahr 2019 rund 265 Mrd. NOK (30 Mrd. USD) an Steuern und Beteiligungen an ihren Öl- und Gasfeldern verdienen, und die norwegische Produktion steigt. Im Gegensatz dazu wird Großbritannien im Jahr 2019 etwa 1,1 Mrd. GBP (1,34 Mrd. USD) verdienen, so das britische Amt für Haushaltsverantwortung. Die Natur neuer Offshore-Investitionen spricht jedoch auch für höhere Projektzahlen und Einnahmen in der gesamten Nordsee.

Der norwegische Festlandsockel (NCS) und der britische Festlandsockel (UKCS) werden von höheren Rohstoffpreisen gestützt. Beide haben stabile Steuersysteme. Beide sehen neue Projekte, und beide Asset-Swaps sind zurück, da die Majors die Feldeinsätze rationalisieren.

Auch jetzt sind sowohl privates als auch norwegisches Kapital unterwegs, um Allianzen zum Kauf von Vermögenswerten in der gesamten Nordsee zu bilden. Neu gewonnene Schwergewichts-Paarungen verstärken die Projektzahlen.

Während Equinor den Aufschwung Norwegens noch befeuert, gehen eine Vielzahl neuer Spieler und neu vergrößerter Unabhängiger in die Partie: Wintershall Dea und Capricorn (bei Nova); Neptun (in Duva, Norwegen und Seagull, UK); PGNiG (King Lear und Tommeliten Alpha). Die älteren Newcomer Lundin, OMV und Idemitsu führen inzwischen mit Neubauten und Anbindungen an ältere Infrastrukturen Vorstöße in die Entwicklung mit hoher Belohnung ein.

Wie in der letzten Lizenzrunde in Großbritannien wurden bei Norwegens jüngsten Anbauflächenvergaben Rekordzahlen von 83 Produktionslizenzen für 33 Unternehmen vergeben. Die Auszeichnung in (ausgereiften) Gebieten bot den Betreibern 90 Blöcke - fünf in der Nordsee, 37 in der Norwegischen See und 48 in der Barentssee - mit einer Frist von August 2019.

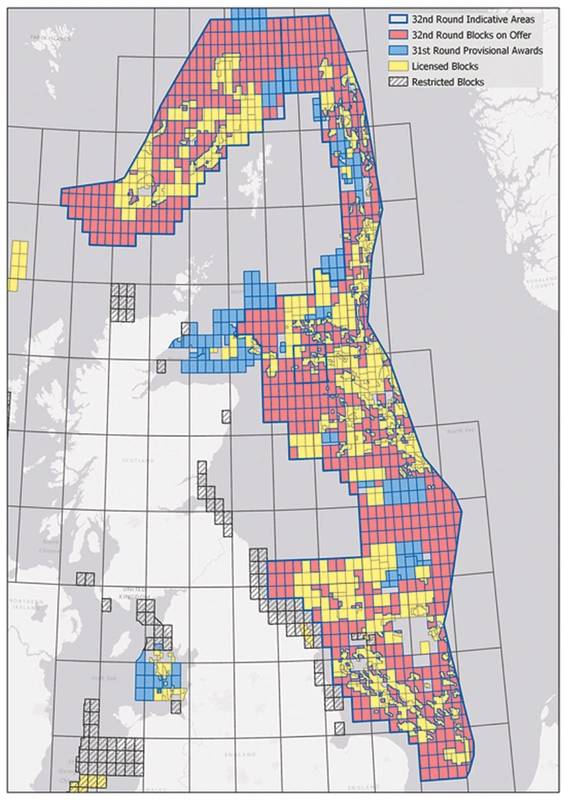

Allgemeines Interesse: Anbauflächenangebot der 32. britischen Lizenzrunde (Bild: UK Oil & Gas Authority)

Allgemeines Interesse: Anbauflächenangebot der 32. britischen Lizenzrunde (Bild: UK Oil & Gas Authority)

In Oslo steigen die Investitionen vor Norwegen „in den nächsten Jahren“. Nur einige Trockenbrunnen in diesem Jahr und anhaltend niedrige Tagessätze für Bohrinseln und Offshore-Schiffe trüben die Stimmung. Zum jetzigen Zeitpunkt lag die Anzahl der Brunnen im Jahr 2019 bei 25 (im Jahr 2018 bei 53).

Bis Ende 2018 waren nur noch 20 Projekte in Arbeit. Von 80 Feldern, die bis Ende 2018 in Produktion waren, befanden sich 64 in der Nordsee, 17 in der norwegischen See und zwei in den Barents.

Die jetzt zum Verkauf stehenden Feldbeteiligungen des Betreibers ExxonMobil dürften einem der größeren norwegischen Betreiber Impulse verleihen. Der Übernahmekandidat Aker BP kündigte kürzlich eine große Neuentdeckung auf dem Noaka-Feld an, auf dem angeblich bis zu 200 Millionen Barrel Öläquivalent (MMboe) vorhanden sind.

Die wahre Geschichte in Norwegen liegt in der 1 Milliarde Boe, die in 15 genannten Projekten in verschiedenen Entwicklungsstadien steckt - und in etwa 30 Entdeckungen in den letzten drei Jahren. Darüber hinaus dreht sich der Wert in Norwegen wie in Großbritannien auch um neue Gelder, die aus älteren Infrastrukturen Chancen schaffen.

Die beiden Johans

Die norwegische Offshore-Szene dominiert das Johan-Sverdrup-Feld in der Nordsee mit seinen geplanten 660.000 Barrel Öl pro Tag. Ein Viertel der Größe von Svedrup ist Johan Castberg in der Barentssee.

Die Sverdrup-Phase II (genehmigt im Mai 2019) in Höhe von 42 Mrd. NOK (4,7 Mrd. USD) bringt noch Aufträge, das Schneiden von Stahl auf der Fabrikhalle von Auftragnehmer Aibel in Westnorwegen liegt vor dem Zeitplan. Phase II umfasst fünf neue Unterwasservorlagen für 18 Förder- und Wasserinjektionsbohrungen. In Sverdrup ist jedoch ein 200-Megawatt-Hub für Felder geplant, zu denen Edvard Grieg, Ivar Aasen und Gina Krog gehören. Phase 2 ist auch eine neue Prozessplattform und verbindet sich mit der Riser-Plattform von Phase 1.

Castberg ist mit 650 Mio. boe das größte Ölfeldprojekt in der Barentssee und wird voraussichtlich auf eine schwimmende Offshore-Produktions-, Lager- und Abladeeinheit (FPSO) beschränkt sein, die Öl per Shuttle-Tanker liefert. Das erste Öl ist für Ende 2022 geplant. Das Castberg FPSO wird wetterfördernd sein, da es aus 30 Bohrlöchern in 10 Unterwasservorlagen produziert, die auch zwei Satelliten aufnehmen werden. SBM Offshore wird den Produktionsturm von Castberg bauen, und Dubai Drydocks wird das Festmachersystem bauen, das in 370 Metern Wasser verankert wird, und gleichzeitig die baubezogene Beschaffung übernehmen.

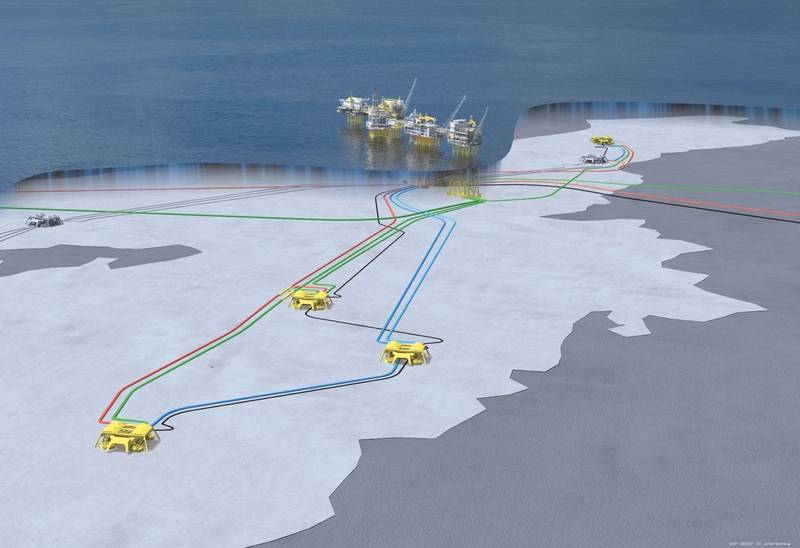

200.000 weitere Fässer: Johan Svedrup Subsea Phase 2 (Bild: Equinor)

200.000 weitere Fässer: Johan Svedrup Subsea Phase 2 (Bild: Equinor)

Sanierung

Im März 2019 gab Norwegen offiziell den Wink, die Gullfaks C-Plattform in der Nordsee (als Infrastruktur) zu schließen. Es hatte einen Monat zuvor die Verlängerung der Lebensdauer der Norne FPSO genehmigt und standardmäßig die Norne-, Urd- und Skuld-Felder in der norwegischen See erweitert.

Im Juni wurde ein Plan, 17 MMboe mehr vom Gullfaks-Feld zu heben, vier Jahre nach der Genehmigung der Phase 1 mit dem königlichen Nicken versehen. Als eines der größten Öl- und Gasfelder Norwegens sollten seine drei Plattformen geschlossen werden. Mit einem Plan in Höhe von 2,2 Mrd. NOK (247 Mio. USD) soll die Produktion des Gullfaks-Gebiets bis 2030 unter der Shetlandkreidekappe aufrechterhalten werden.

Im Juli legte ConocoPhillips einen Plan zur Sanierung des südlichen Nordsee-Tor-II-Feldes nordöstlich von Ekofisk vor, der weitere 60 MMboe für 6 Mrd. NOK (673 Mio. USD) vorsieht. Zwei Unterwasserschablonen werden in einer neuen 14 Kilometer langen Pipeline hergestellt, die zur Verarbeitung an die historischen Ekofisk-Plattformen geliefert wird.

Im Juli wurde auch die Vigdis-Boosting-Station in Höhe von 1,4 Mrd. NOK (157 Mio. USD) genehmigt, in der eine weitere der beeindruckenden Unterwasserpumpen Norwegens aus sieben Unterwasser-Schablonen, die auf dem von Equinor betriebenen Feld Snorre gefördert werden, elf Millimeter mehr Öl fördern wird. Dieses 22-jährige Feld liegt im Trend für Norwegen, wo „Fast Track“ und IOR auf Wunsch von Oslo zunehmend eine „Verlängerung des Lebens“ implizieren. Die Plattformen Snorre A und B und ihre Infield-Rohre werden für Vigdis und ein neues Stromkabel modifiziert, das an Snorre B angeschlossen wird.

Neue Funde, neue Projekte

Im Juli stimmten die Parlamentarier dem Plan von Lundin Norway für die Solveig-Entwicklung zu (vier Monate nach der Einreichung) - ein Unterseeback in Höhe von 6,5 Mrd. NOK (730 Mio. USD) für die Grieg-Plattform, das über drei Hersteller und einen Wasserinjektor bis 2021 auf 60 MMboe abzielt Insgesamt müssen sieben Satellitenbohrungen durchgeführt werden.

Die Fertigungs- und Spulenbasis von TechnipFMC in Orkanger sowie das Mietwerkzeug und die Unterwasser-Basis in Bergen sind bereits für die Arbeit am Solveig-Raffhalter markiert. Andere sind ASCO und Rosenberg Worley. TechnipFMC in Oslo und Kongsberg wird die Durchführung des Unterwasserprojekts übernehmen.

In der Zwischenzeit hat Lundin eine „Probeförderung“ aus einem alten Bewertungsbrunnen der gebrochenen Granitgrundgesteinsformation von Rolvsnes durchgeführt. Die Produktion dieser engen Art war für NCS eine Premiere und könnte neue Gebiete eröffnen.

Rolvsnes scheint wie Solveig das Grieg-Feld in der Nordsee um etwa 4 Kilometer nach Nordwesten zu erweitern. Früher glaubte man etwa 320 MMboe zu halten und bohrte in Granit, was weitere 18 MMboe sein könnten.

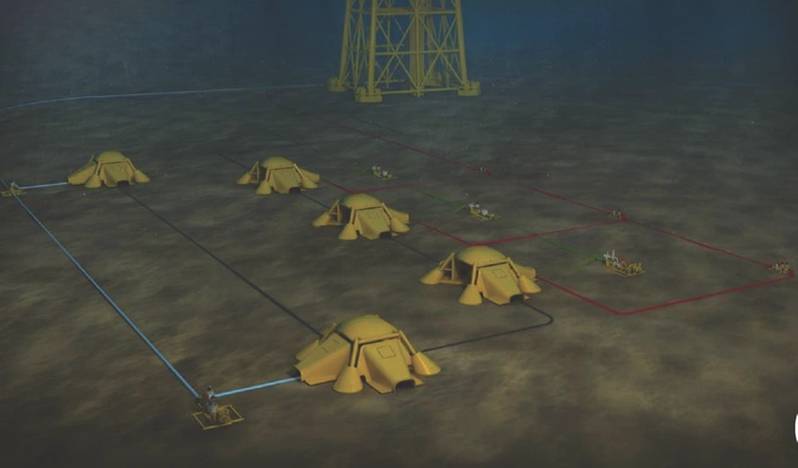

Raffhalter: Lundin Norwegens Solveig-Konzept (Bild: Lundin Petroleum)

Raffhalter: Lundin Norwegens Solveig-Konzept (Bild: Lundin Petroleum)

Betriebsmodelle

Im Februar erhielt Neptune Energy - ein Unternehmen, das aktiv um Hilfe bei der britischen Unterwasser-Lieferkette bemüht ist - die königliche Zustimmung für 10 Milliarden NOK an Entwürfen für die Duva- und P1-Projekte im Gjoea-Gebiet. Insgesamt sind rund 54.000 Einwohner das Ziel.

Im norwegischen Trend wird Duva eine vorhandene Plattform für eine Unterwasservorlage mit drei Bohrlöchern produzieren. Das Gleiche gilt für Gjoa P1: eine Vorlage aus drei Vertiefungen. Zum Jahresende 2020 sollten diese Parallelprojekte 12 Kilometer von der Gjoa-Plattform in der Nordsee entfernt erstmals auf Öl (oder Gas) überprüft werden.

Der Betreiber Neptune führt die Partner Idemitsu und Pandion Energy (das aufgekaufte Tullow Oil Norway, das von dem Private-Equity-Partner Kerogen Capital unterstützt wird) und Wellesley Petroleum auf ein Gebiet, für das es 30 Jahre gedauert hat, eine Entwässerungsstrategie für (P1) zu finden.

Eine Gassteckdose

Auslöser für Gasinvestitionen sind der Glaube und die Unterstützung Norwegens an die immer noch wenig entwickelte nordnorwegische Meeresgasprovinz und ihre zugehörige Infrastruktur.

Mit der neuen Polarled-Pipeline und den Änderungen an der Nyhamna-Anlage wird Nordgas aus dem neu eröffneten Aasta-Hansted-Gasspeicher, der sich jetzt in der Nähe der arktischen Lagerstätten befindet, nach Süden zu Exportleitungen gebracht, insbesondere zu einer neu vereinbarten Zweigleitung für den norwegischen Gasdurchsatz durch Dänemark und weiter in die Ostsee Staaten über Baltic Pipe. Die Idee hat die Polen beflügelt, und PGiNG hat aktiv Feldeinsätze gekauft.

Baltic Pipe legt der russisch-deutschen Nord Stream II-Fernleitung jedoch aus "Umweltgründen" einen bloßen dänischen Widerstand entgegen.

Das Vereinigte Königreich

Der norwegische Private-Equity-Investor HiTec Vision erwirbt in einem Joint Venture mit Petrogas für 635 Millionen US-Dollar die Anteile des französischen Großkonzerns Total an 10 britischen Nordseefeldern. Die Nachricht ist fast so bedeutend wie die Entdeckung des größten britischen Gasfundes in einem Jahrzehnt bei CNOOC und Total's Glengorm, einem 250-MMboe-Riesen.

Wie beim Verkauf von norwegischen Feldbeteiligungen durch ExxonMobil (und dem Verkauf von Vermögenswerten von ConocoPhillips in Großbritannien im April) ist der Reservecache von Total in Großbritannien beträchtlich. Der HiTec-Pakt bedeutet, dass das 13.000 bpd große Steinadlerfeld des chinesischen Betreibers CNOOC neue omanisch-norwegische Eigentümer hat. Wood Mackenzie schlägt vor, dass einige Stilllegungsmöglichkeiten auch zu Projekten zur Verlängerung der Lebensdauer und zur Änderung der Lebensdauer dieser neuen Eigentümer führen könnten. Total ist unterdessen weiterhin in Elgin-Franklin, Laggan-Tormore und Culzean zu sehen.

Wood Mackenzie betont, dass Petrogas „der vorgelagerte Zweig von MB Holdings ist, einem familiengeführten omanischen Unternehmen, das sich neben der Exploration und Förderung von Öl und Gas auf Bohr- und Ölfelddienstleistungen spezialisiert hat.“ Der Nahost-Experte von Wood Mackenzie ist der Meinung, dass der Petrogas-Fokus ausgereift ist , produzierendes Vermögen. HitecVision, das mit Eni an Norwegian Vår Energi beteiligt ist, besitzt bereits über Anteile an Verus Petroleum Anteile an Offshore-Unternehmen in Großbritannien.

Das Hochdruck- und Hochtemperaturprojekt (HPHT) Jackdaw Wellhead in der Nordsee von Shell ist noch nicht abgeschlossen. Wichtig ist auch, dass Equinor nach der letzten Lizenzrunde westlich der Shetlandinseln und im Moray Firth neu gegründet wurde und weiterhin nach Lieferanten für Mariner und Rosebank (FPSO) sucht.

Abgesehen von den Dutzenden „schnell verfolgten“ Unterwasser-Raffhalterungen im Offshore-Norwegen wurden in den Jahren 2017 und 2018 (einschließlich Sverdrup) 10 Entwicklungspläne eingereicht. Namen wie Troll Phase 3, Nova, Utgard, Dvalion, Byrding, Trestakk, Oda, Njord, Bauge und Ekofisk 2/4 VC tragen zu einer wachsenden Zahl norwegischer Projekte bei.

Auch Oslo investiert 27 Mrd. NOK (3 Mrd. USD) in seine direkten Einsätze vor Ort und übernimmt 57 Mrd. NOK (6,4 Mrd. USD) an Partnerkosten für insgesamt 105,9 Mrd. NOK (11,9 Mrd. USD) zuzüglich der Beteiligung an Equinor.

BOEM schlägt BBG3 vor, die dritte Verpachtung eines Golf-von-Amerika-Gebiets

Dolphin Drilling und Vantris schließen Marketingvertrag für Blackford Dolphin Halbtaucherplattform ab

")

Mubadala beauftragt SLB mit Tiefseebohrdienstleistungen vor der Küste Indonesiens

-168002 "(Quelle: SLB)")

Zusammenschluss von Transocean und Valaris schafft Offshore-Bohrkonzern mit 17 Milliarden Dollar Umsatz und 73 Bohranlagen.

")

Enis Kongo-LNG-Projekt Phase 2 beginnt mit der ersten LNG-Lieferung (Video)

-167856 "(Bildnachweis: Eni)")

Explorationsbohrung im Offshore-Block des Schwarzen Meeres bleibt trocken

")

Erste Turbine ragt im 2,6-GW-Offshore-Windpark von Dominion Energy in den Himmel.

-167623 "(Quelle: Dominion Energy)")

Equinor verlängert den Aufenthalt des Seadrill-Bohrschiffs vor Brasilien

Akrakes Sèmè-Feld soll Anfang Februar mit der Produktion beginnen, die Bohrungen sind abgeschlossen.

-167415 "Stella Energy 1 MOPU (Bildnachweis: Drydocks World)")

Seadrill festigt Offshore-Bohraufträge durch Vertragsabschlüsse in mehreren Regionen

-167309 "Bohrschiff West Capella (Bildnachweis: Seadrill)")

Brava Energia erwirbt Petronas-Anteile an Campos-Becken-Anlagen für 450 Millionen US-Dollar.

-167178 "(Bildnachweis: Brava Energia)")

Ulstein Verft bringt die erste von zwei CSOV-Neubauten von JP Morgan auf den Markt

-166941 "(Bildnachweis: Ulstein Verft)")