FPSO-Ausblick: Neue Auftrags- und Wachstumstrends

Schwimmende Produktionslager- und Entladungsschiffe (FPSO) sind bei weitem die beliebteste Art von schwimmenden Produktionssystemen und machen zwei Drittel der Öl- und Gasförderer aus, die in Betrieb sind oder verfügbar sind.

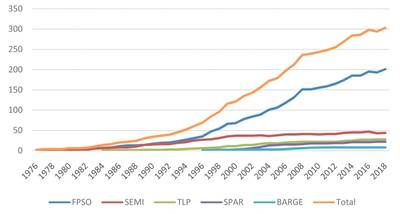

Wachstum des FPSO-Inventars

Die Anzahl der in Betrieb befindlichen oder für die Bereitstellung verfügbaren FPSOs ist in den letzten 10 Jahren um 33% gestiegen, von 151 Einheiten Ende 2009 auf 201 Einheiten Ende 2018. Dieser Anstieg spiegelt das Nettoergebnis der Lieferung neuer FPSOs und der Verschrottung alternder Einheiten über einen Zeitraum von 10 Jahren wider.

Derzeit sind fünf FPSOs für die Lieferung im Jahr 2019 in Auftrag gegeben. Wenn in den nächsten 12 Monaten keine Abwrackung der FPSOs erfolgt, werden die erwarteten Lieferungen den gesamten Lagerbestand Ende 2019 auf 206 FPSOs bringen.

| Trend bei der Anzahl der verfügbaren FPSOs oder verfügbar | ||

|---|---|---|

| Stand Ende | Anzahl der FPSOs | Wachstumsindex (2009 = 100) |

| 2009 | 151 | 100 |

| 2010 | 155 | 103 |

| 2011 | 159 | 105 |

| 2012 | 165 | 109 |

| 2013 | 174 | 115 |

| 2014 | 185 | 123 |

| 2015 | 185 | 123 |

| 2016 | 195 | 129 |

| 2017 | 193 | 128 |

| 2018 | 201 | 133 |

| Quelle: IMA / World Energy Reports Database | ||

Mehr als 40 Jahre FPSO-Wachstum (Quelle: IMA / World Energy Reports Database)

Mehr als 40 Jahre FPSO-Wachstum (Quelle: IMA / World Energy Reports Database)

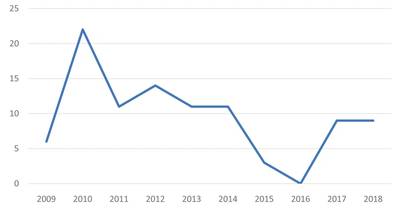

10-jähriger Trend bei FPSO-Bestellungen

Die Verträge für 96 FPSOs wurden zwischen 2009 und 2018 aufgegeben - im Durchschnitt knapp 10 FPSOs pro Jahr. Der Durchschnitt verschleiert jedoch erhebliche Abweichungen im Auftragstempo. Der Höchststand von 22 Kontrakten wurde 2010 erreicht, als Petrobras die Rümpfe für acht Serien-FPSOs bestellt hatte (zwei wurden später storniert). Im Jahr 2016 gab es keine Bestellungen. Sowohl 2017 als auch 2018 wurden Verträge für neun FPSOs abgeschlossen.

Die neun im Jahr 2018 bestellten FPSO sollen in Wassertiefen von 32 Metern (Area 1 FPSO vor Mexiko) bis 1.700 Metern (Tanin / Karish FPSO vor Israel) eingesetzt werden. Sechs der Aufträge nutzen neue, speziell angefertigte Rümpfe - einschließlich eines von SBM bestellten spekulativen FPSO-Rumpfes. Drei sind Konvertierungen oder Modifikationen vorhandener FPSOs. Zwei der Verträge für 2018 - ein FPSO für ExxonMobil Offshore Guyana und ein FPSO für BP bei einem LNG-Projekt vor Mauretanien / Senegal - sind Front-End-Engineering-Design-Verträge (FEED), die sich in Engineering, Beschaffung und Bau verwandeln ( EPC) Verträge.

Anzahl der bestellten FPSOs, 2009-2018 (Quelle: IMA / World Energy Reports Database)

Anzahl der bestellten FPSOs, 2009-2018 (Quelle: IMA / World Energy Reports Database)

FPSOs werden gerade gebaut

Derzeit sind 17 FPSOs bestellt. Fünf befinden sich in der Endphase der Fertigstellung, die Lieferung soll bis Ende 2019 erfolgen. Weitere zwei sollen im Jahr 2020 fertiggestellt werden. Die restlichen 10 befinden sich in einem frühen Bauabschnitt, die Lieferung ist für 2021/22 geplant.

Fünf (30%) der im Bau befindlichen FPSOs sind für den Einsatz vor der Küste Brasiliens bestimmt. Der Rest ist für den Einsatz vor Nordeuropa (drei), Guyana (zwei), Westafrika (zwei) und Mexiko, Israel, China und Malaysia (je eine Einheit) vorgesehen. Die verbleibende Einheit baut auf Spekulation auf und hat momentan keine Feldzuordnung.

Zehn der FSPOs werden auf neuen Rümpfen gebaut, die anderen sieben sind Umbauten oder Upgrades bestehender Einheiten.

China ist zum Hauptstandort für FPSO-Bau und -Konvertierungen geworden. Elf der 17 bestellten FPSOs sind teilweise oder vollständig an chinesische Werften vergeben. Singapur hat sich mit vier der 17 Aufträge den zweiten Platz gesichert. Koreanische Werften sind - zumindest vorläufig - aus der FPSO-Fabrikation verschwunden. Die Herstellung und Integration von Pflanzen und Pflanzen ist auf verschiedene Vertragsunternehmen in Asien, Europa und Brasilien verteilt.

| FPSOs auf Bestellung ab Januar 2019 | |||||

|---|---|---|---|---|---|

| FPSO | Land | FPSO-Besitzer | Feldbediener | Wassertiefe (m) | Auftragsdatum |

| Bereich 1 FPSO | Mexiko | Modec | Eni | 32 | 2018 Okt |

| Carioca MV30 FPSO | Brasilien | Modec | Petrobras | 2.200 | 2017 Okt |

| Fast4Ward FPSO # 2 | TBD | SBM | TBD | TBD | 2018 Nov ** |

| Guanabara MV31 FPSO | Brasilien | Modec | Petrobras | 2.100 | 2017 Nov |

| HaiYang Shi Sie 119 FPSO | China | CNOOC | CNOOC | 400 | 2018 Mai |

| Helang FPSO | Malaysia | Yinson | JX Nippon | 90 | 2018 April |

| Johan Castberg FPSO | Norwegen | Equinor | Equinor | 370 | 2017 Dezember |

| Kaombo Sul FPSO | Angola | Gesamt | Gesamt | 1.600 | April 2014 |

| Liza # 2 FPSO | Guyana | SBM | ExxonMobil | 1,690-1,730 | 2018 Juli * |

| Liza Destiny FPSO | Guyana | SBM | ExxonMObil | 1,525 | 2017 Juni |

| P 68 FPSO | Brasilien | Petrobras | Petrobras | 1.500 | 2010 Nov |

| P 70 FPSO | Brasilien | Petrobras | Petrobras | 1.500 | 2010 Nov |

| P 71 FPSO | Brasilien | Petrobras | Petrobras | 1.500 | 2017 Dezember |

| Pinguine FPSO | Vereinigtes Königreich | Schale | Schale | 160 | 2018 Jan |

| Petrojarl Varg FPSO | Vereinigtes Königreich | Teekay | Alpha Petroleum | 167 | 2018 Okt |

| Tanin / Karish FPSO | Israel | Energean | Energean | 1.700 | 2018 Mar |

| Tortue FPSO | Mauretanien / Senegal | BP | BP / Kosmos | 200 | 2018 Dez * |

| * FEED-Vertrag zur Umwandlung in einen EPC-Vertrag ** Spekulativer FPSO-Rumpf | |||||

| Quelle: IMA / World Energy Reports Database | |||||

Geplante FPSO-Projekte

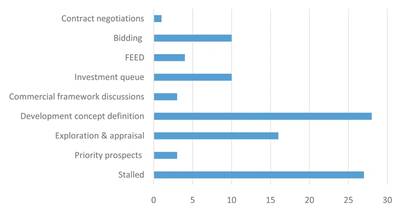

In der Planungsphase haben wir 102 Projekte identifiziert, für die ein FPSO als Produktionssystem erforderlich ist. Einige davon sind kurzfristig, einige weiter außen.

Davon befinden sich 11 Projekte in der Ausschreibungs- oder Vertragsverhandlungsphase. Weitere 10 befinden sich in der kurzfristigen Investitionswarteschlange und vier in FEED.

Weitere 50 Projekte befinden sich in der Planungsphase weiter - entweder in der Definition des Entwicklungskonzepts (28), in E & P (19) oder in kommerziellen Rahmenverhandlungen (drei).

Die verbleibenden 27 Projekte in der Planungswarteschlange sind angehalten. Einige davon sind aus wirtschaftlichen Gründen ins Stocken geraten. Einige warten auf einen Feldpartner oder eine Vereinbarung zu den kommerziellen Bedingungen vor Ort. Andere werden durch Widerstand der Regierung, Feldrechtsfragen, Betreiberversagen oder Sanktionen blockiert, die das Voranschreiten des Projekts verhindern.

Stand von 102 FPSO-Projekten ab Januar 2019 (Quelle: IMA / World Energy Reports Database)

Stand von 102 FPSO-Projekten ab Januar 2019 (Quelle: IMA / World Energy Reports Database)

Ausblick für FPSO-Verträge

IMA / WER erstellt jedes Jahr eine Prognose für Floating-Produktionssystemverträge, die voraussichtlich in den nächsten fünf Jahren platziert werden. Die Prognose berücksichtigt die Anzahl der Projekte in der Planungswarteschlange und unsere Einschätzung der Marktbedingungen, die in den nächsten fünf Jahren wahrscheinlich vorliegen werden.

Zwar gibt es mehr als 100 FPSO-Projekte in verschiedenen Phasen der Entwicklungsplanung, damit jedes von ihnen in die Entwicklungsphase übergeht und zum Produktionsauftrag wird, muss jedoch eine erhebliche Investitionszusage gemacht werden. Die Entscheidung für diese Investitionsverpflichtung hängt vom zukünftigen Geschäftsumfeld im Tiefwassergeschäft ab.

In unserer Prognose untersuchen wir 10 Haupttreiber, die die Investitionsstimmung auf dem Tiefwassermarkt beeinflussen und letztendlich das Tempo zukünftiger schwebender Produktionsprojekte bestimmen werden. Die wichtigsten Treiber sind:

- Projiziertes Wachstum der Öl- / Gasnachfrage

- Zukünftige Quellen der Öl- / Gasversorgung

- Gefahr zukünftiger Versorgungsstörungen

- Erwartete Öl- und Gaspreise

- Zukünftige Wettbewerbsfähigkeit von Tiefwasser

- Investitionsbudgets der Offshore-Betreiber

- Einschränkungen der Lieferkette in der Tiefsee

- Zugang zu Kapital

- Tempo der Offshore-Wiederbelebung Brasiliens

- Black Swan-Events

Basierend auf unserer Analyse prognostizieren wir zwischen 2019 und Ende 2023 Aufträge für 32 bis 58 FPSOs. Die wahrscheinlichste Anzahl ist 49 FPSOs.

Es wird erwartet, dass Brasilien in den nächsten fünf Jahren 30-35% der geplanten FPSO-Aufträge ausmachen wird. Diese Zahl spiegelt die große Anzahl von Tiefwasserprojekten in der Planungsreihe in Brasilien, die erwartete Erholung von Petrobras in den nächsten Jahren und die zukünftige Rolle der internationalen Ölunternehmen in Brasilien im Bereich der Tiefsee-Exploration und -Entwicklung (E & D) wider. Die für Brasilien bestellten FPSOs werden in der Regel Einheiten mit hoher Kapazität sein, die auf speziell gebauten oder umgebauten VLCC-Rümpfen (Large Large Carrier, VLCC) basieren.

Es wird erwartet, dass Afrika die zweitgrößte Quelle für FPSO-Aktivitäten sein wird und 25% der Bestellungen in den nächsten fünf Jahren ausmachen wird. Einige werden große Einheiten sein, einige mittelgroße konvertierte oder speziell gebaute Einheiten und einige neu implementierte FPSOs.

Andere Hauptquellen der FPSO-Nachfrage werden Nordeuropa (~ 12%) und Südostasien / China (~ 10%) sein. Dabei handelt es sich um eine Mischung aus mittelgroßen Einheiten, von denen einige für den Einsatz in der Nordsee konzipiert sind, sowie einige umgelagerte Einheiten. Unser Jahresprognosebericht 2019 enthält Details zu spezifischen Projekten, die wahrscheinlich zukünftige FPSO-Aufträge generieren, Zeitplan für EPC-Verträge, Rolle der neu eingesetzten FPSOs und Zusammensetzung der geplanten FPSO-Investitionen.

Informationen zu unserem Bericht über die Produktion und Produktion von 2019- Produkten finden Sie unter www.worldenergyreports.com oder bei Jean Vertucci unter [email protected].

Petrobras kauft Petronas-Anteile an zwei brasilianischen Offshore-Feldern zurück

-169710 "Cidade de Campos dos Goytacazes FPSO (Quelle: MODEC)")

China schließt seinen tiefsten Offshore-Windpark an das Stromnetz an.

")

Eni entdeckt Gas vor der Küste Ägyptens und strebt beschleunigte Entwicklung an

-169548 "Illustration (Bildnachweis: Eni)")

Valaris sichert sich 447 Millionen Dollar für die Verlängerung des Auftrags für ein Bohrschiff in Brasilien und schließt Kooperationsabkommen mit Suriname ab.

-169503 "VALARIS DS-4 Bohrschiff (Bildnachweis: Valaris)")

OMV Petroms Schwarzmeerbohrung fördert keine nennenswerten Gasmengen zutage.

")

Heerema schließt die Installation der ersten Hornsea 3 Offshore-Konverterstation ab

-169372 "(Quelle: Heerema Marine Contractors)")

Offshore-CCS wird mit Agogo FPSO-Pilotprojekt Realität

-169322 "(Quelle: Yinson Production)")

PRIO bringt zweiten Wahoo aus Brasilien ins Netz.

-169277 "(Quelle: PRIO)")

Steigende Kriegskosten: Die Energieinfrastruktur am Golf steht vor einer Reparaturrechnung von 25 Milliarden Dollar.

Erster Strom fließt aus dem größten US-Offshore-Windprojekt

-169139 "(Quelle: Dominion Energy)")

TotalEnergies gibt US-Offshore-Windprojekte zugunsten von Projekten mit fossilen Brennstoffen auf.

Cadelers Nexra sichert sich neue Wartungskampagne für Windparks in Taiwan

-169108 "(Bildnachweis: Cadeler)")