Eine strukturelle Verschiebung für die Subsea-Lieferkette

-96295 "(Bild: Equinor)")

Auftragnehmer im späten Zyklus haben den Subsea-Sektor möglicherweise endgültig verändert, und da sich die Vorlaufzeiten verkürzen, ist die Zeitplanoptimierung ein zunehmend wichtiger Aspekt bei der Entwicklung von Offshore-Projekten.

In früheren Generationen endete die Sorgfaltspflicht eines Unterwasser-Originalausrüstungsherstellers (OEM) oft am Kai. Ein typischer Arbeitsbereich könnte sein, dass der Ausrüster die Hardware für einen Installateur bereitstellt, beschafft, herstellt und liefert, um ihn zu installieren. Es wurde wenig darüber nachgedacht, wie die Ansammlung von Mannigfaltigkeiten, Vorlagen, Bäumen usw. schließlich ihren Weg zum Meeresboden finden würde, geschweige denn, wie dieser Prozess optimiert werden konnte.

Die Zeit verging, und anspruchsvollere Reservoirs in tieferen und raueren Umgebungen führten zu Geräten, die nach immer strengeren Standards gebaut wurden. Zunehmend strenge Sicherheits- und Gesundheitsanforderungen führten zu zusätzlicher Redundanz und Funktionalität, was wiederum zu einer Zunahme und Komplexität der Infrastruktur führte.

Die Installation der Hardware wurde noch schwieriger. Besitzer von Single-Lift-Schiffen waren in der Lage, hohe Prämien für die sichere Handhabung und Installation der Hardware zu verlangen. Eine Vielzahl von Feldentwicklungsschiffen wurde geliefert, um einen Markt zu bedienen, der kaum Anzeichen einer Abkühlung zeigte. Mit Premium-Charterraten für High-End-Tonnage, einer akzeptierten Marktdynamik, und Unterwasserherstellern, die zweistellige operative Margen anstreben, kam es in der Unterwasserindustrie zu einer grassierenden Kosteneskalation.

Dann geschah der Abschwung. Offshore-Reserven wurden umgehend in Konkurrenz zu alternativen Anlagen gesetzt, einschließlich einer kürzeren Amortisationszeit für Onshore-Entwicklungen und dem Zusammenbruch des Marktes. Subsea war nicht wettbewerbsfähig.

Jetzt hat die Branche reagiert und eine neue Generation von Hardware wurde eingeführt. Die neuesten Systeme verfügen über weniger Teile und Module und wurden im Hinblick auf die Installierbarkeit entwickelt. Diese strukturelle Verschiebung hat auch die Schiffsanforderungen verändert. High-End-Tonnage wirkt auf einem Markt, der von kleineren, für den Einsatzzweck geeigneten Schiffen mit geringeren Gemeinkosten und weniger redundanter Technologie an Bord bedient werden soll, marginalisiert und nicht wettbewerbsfähig. Schiffe müssen nicht mehr weit über 3.000 Tonnen im Unterwasserraum heben. Die Industrie kann mit weniger mehr erreichen.

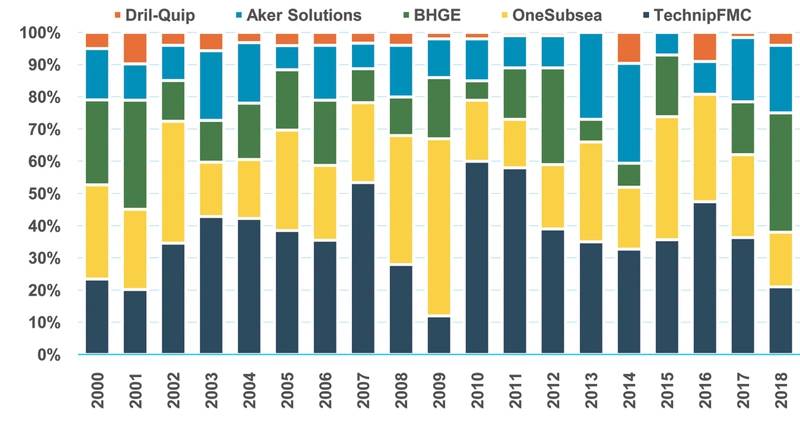

(Subsea OEM-Marktanteil (Quelle: MSI)

(Subsea OEM-Marktanteil (Quelle: MSI)

Die Verlagerung hin zur Installierbarkeit ist nicht nur eine Funktion der Wirtschaftlichkeit. Es spiegelt die Auswirkungen von Konsolidierung und Zusammenarbeit innerhalb der Lieferkette wider. In der Zukunft sehen wir solche Kooperationen, die dazu beitragen, gebündelte Produkte und Dienstleistungen stärker in den Vordergrund zu rücken, als industrielle Akteure, die über mehrere Wertschöpfungsketten liefern wollen.

Es ist vielleicht keine Überraschung, dass der führende Vertreter dieser neuen Generation - TechnipFMC - der einzige Spieler mit einer vollständig integrierten Lieferkette ist und über eine Schiffsflotte verfügt, die keine Vermögenswerte umfasst, die mehr als 1.200 Tonnen transportieren können.

Dem alten Technip fehlte die Kapazität, die größte Infrastruktur zu installieren - von Ultra-Deep-Water-Steigleitungen bis zu den größten Verteilern. Sie musste den Markt über eine Partnerschaft mit Heerema bedienen, die jetzt zunehmend überflüssig erscheint. Der Einfluss von Technip als Spieler mit späterem Zyklus half dem alten FMC-Unternehmen, die Installationsfähigkeit bei der Entwicklung der Subsea 2.0-Produktsuite zu berücksichtigen.

Subsea 2.0, das eine neue Generation von Untersee-Bäumen, Verteilern, Steuerungssystemen und Pipelines umfasst, wurde mit weniger Komponenten und geringerem Platzbedarf entwickelt, um die Installation mit kleineren Bauschiffen zu ermöglichen.

Die Produkte wurden so optimiert, dass sie den Anforderungen des Unternehmens unter einem Vertrag am besten entsprechen, ohne dass externe Ressourcen benötigt werden. Der Auftragnehmer hat versucht, die Wertschöpfungskette so weit wie möglich zu nutzen, indem er seine Vermögenswerte zugrunde legt - vom Engineering über die Fertigung bis hin zur Installation.

Wir sehen eine ähnliche Verschiebung gegenüber der Konkurrenz: Das Subsea Connect-Portfolio von Baker Hughes GE wurde für die Installation mit kleineren Bauschiffen konzipiert. Die neueste Generation der Untersee-Kompressionseinheiten von Aker Solutions ist nur halb so groß wie die jüngste Installation in Asgard vor Norwegen. Dieses neueste Unterwasserkompressionsdesign könnte unmittelbar bei Jansz-Io vor Australien und Ormen Lange vor Norwegen verwendet werden.

Die Verlagerung hin zur Installierbarkeit ist aus unserer Sicht ein Strukturwandel für die Branche. Angesichts einer Erholung der Unterwassertätigkeit, die zwar voraussichtlich nicht bis etwa 2020 an Bedeutung gewinnen wird, sehen wir eine Chance für die Auftragnehmer, die einen Service entlang der gesamten Wertschöpfungskette erbringen können. Wir sehen auch eine wachsende Chance für Schiffseigner und -betreiber, mit OEMs zusammenzuarbeiten, und Ölunternehmen sind zunehmend auf auftraggeberorientierte Lösungen ausgerichtet.

Prognose der Unterwasserbaumprämie (Quelle: MSI)

Prognose der Unterwasserbaumprämie (Quelle: MSI)

Die Installierbarkeit ist Teil eines umfassenderen Themas der Projektoptimierung. Die Offshore-Industrie sieht erst jetzt den Nutzen dieser kostengünstigeren Programme. Die umgestalteten Projekte, die mit alternativen Investitionen in anderen Ländern konkurrenzfähig sind, stützen eine gesunde Reihe von Projekten, die 2019 vor allem in der zweiten Jahreshälfte sanktioniert werden sollen.

Dieser Trichter der Unterwasserarbeit stellt eine wesentliche Chance für die Leichtbauflotte dar, die in den nächsten zwei bis drei Jahren zunehmend für Offshore-Installationsarbeiten wettbewerbsfähig sein wird. Da die Feldinfrastruktur zunehmend auf eine kleinere Stellfläche ausgelegt ist, können Schiffe mit leichter Bauweise in der Lage sein, den gesamten Installationsumfang zu erfüllen.

Im Gegensatz zu größeren Bauobjekten, die auf absehbare Zeit in einem Überangebot zu stehen scheinen, sind leichtere Bauelemente einer der wenigen Subsektoren von Offshore-Sektoren, die sich im kommenden Zyklus zusammenziehen werden.

Vorhersage der Unterwasserbaumprämie nach Wassertiefe (Quelle: MSI)

Vorhersage der Unterwasserbaumprämie nach Wassertiefe (Quelle: MSI)

Der Autor

Gregory Brown leitet die Entwicklung des Öl- und Gas-Projektverfolgers von MSI und bietet Marktberatung, Analyse und Modellierung für den Offshore-Kundenstamm von MSI aus Auftragnehmern, Betreibern und der Finanzwelt.

Erster Strom fließt aus dem größten US-Offshore-Windprojekt

-169139 "(Quelle: Dominion Energy)")

TotalEnergies gibt US-Offshore-Windprojekte zugunsten von Projekten mit fossilen Brennstoffen auf.

Cadelers Nexra sichert sich neue Wartungskampagne für Windparks in Taiwan

-169108 "(Bildnachweis: Cadeler)")

Eni treibt wichtige Tiefsee-Gasförderanlagen mit dualen FIDs voran

Petrobras übernimmt zwei Offshore-Beteiligungen von Petronas

Eni: Neue Gasfunde in Libyen

US-Beamte sagen ein schnelles Ende des Iran-Krieges voraus

Worley wird FEED- und Beschaffungsdienstleistungen für Chevrons Aphrodite-Gasfeld erbringen

Petronas macht neue Kohlenwasserstoffentdeckung in Südostasien

OneSubsea sichert sich dritten PTTEP-Unterwassersystemauftrag innerhalb eines Jahres

-168831 "(Quelle: SLB)")

Sunda Energy erhält Umweltgenehmigung für Bohrarbeiten vor der Küste Timor-Lestes

Borr Drilling versetzt drei Hubbohrinseln im Arabischen Golf in Bereitschaft

-168732 "Illustration (Bildnachweis: Borr Drilling)")