Op / Ed: CCS muss mit einem Knall beginnen, nicht mit einem Wimmern

Damit Carbon Capture and Storage (CCS) einen bedeutenden Beitrag zur Dekarbonisierung unseres Energiesystems leisten kann, muss es mit einem Knall beginnen, nicht mit einem Wimmern. Um eine Chance zu haben, CCS von den Kursen für die Kosten-Lernkurve zu profitieren, die andere schnell fortschreitende Elemente der kohlenstoffarmen Wirtschaft wie erneuerbare Energien und Speicher nutzen, sind jetzt größere Projekte erforderlich.

Es ist nicht oft ein Prognostiker, der sich als falsch erweisen will. Beim DNV GL geht unsere Prognose für den Energy Transition Outlook (ETO) davon aus, dass CCS im Jahr 2050 nur noch 1,5 Prozent der Emissionen einnehmen wird. Dies ist eine andere Möglichkeit zu sagen, dass CCS ohne eine außergewöhnliche Verschiebung der kommerziellen Anreize nicht sinnvoll voranschreiten wird. Wir wollen das Außergewöhnliche nicht prognostizieren.

Wenn sich die führenden Politiker der Welt zu COP24 im polnischen Kattowitz treffen, sollten sie daran denken, dass fast jedes Szenario einer zweiten Phase der Erwärmung (oder besser), das eine Erwärmung von 2 Grad oder mehr auslöst, eine bedeutende Rolle für CCS einnimmt - weit höher als wir es prognostiziert haben.

Ein sich verändernder Horizont

Was wird CCS zu diesen berauschenden Höhen bringen? Sicherlich nicht der Weg, den es in den letzten zehn Jahren zurückgelegt hat. Es hat eine Reihe von suboptimalen Demonstrationsprojekten erlebt, die an CCS nichts geändert haben, außer der Dringlichkeit, mit der es erforderlich ist.

Das Standardargument, das den fehlenden Fortschritt bei CCS erklärt, ist, dass es im Vergleich zu billigeren und leichter zu erzielenden Energieeffizienzgewinnen und / oder einem umfassenderen Ausbau der erneuerbaren Energieerzeugung teuer ist.

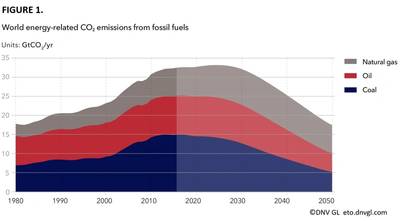

Unsere eigene Prognose für die Energiezukunft bis 2050 zeigt einen schnellen Übergang zu einem von erneuerbaren Energien dominierten Energiesektor und zu einer weit verbreiteten Elektrifizierung (insbesondere des Straßentransports) mit entsprechenden Effizienzsteigerungen. Nach unserer Prognose ist jedoch das sogenannte 2-Grad-CO2-Budget bis 2037 erschöpft.

Andere Ergebnisse unserer Prognose sind aufschlussreich. Selbst wenn zum Beispiel ab diesem Tag der gesamte Strom aus erneuerbaren Quellen erzeugt werden sollte, würde die Welt die Ambitionen des Pariser Abkommens von COP21 nicht erfüllen.

Es gibt keine silberne Kugel für eine Zukunft von 2 Grad oder weniger. Wir müssen aufhören, CO2 in die Atmosphäre zu bringen, und dafür müssen wir mindestens drei Kugeln gleichzeitig abfeuern: Energieeffizienz, erneuerbare Energien und CCS.

Solange sich fossile Energie im Mix befindet, ist CCS erforderlich, um die Emissionslücke zu schließen. Um die Pariser Ambitionen zu erreichen, ist die Verschiebung der Verringerung eine kostspielige und risikoreiche Option.

Wenn CCS im Maßstab immer weiter verschwindet, wird die Kohlenwasserstoffbranche zunehmend mit Schwierigkeiten konfrontiert sein, um das derzeitige Niveau der Exploration und Produktion zu rechtfertigen.

Ein Argument für einen sofortigen Fortschritt auf der Skala ist eher nicht intuitiv. Das Energiesystem dekarbonisiert: Unser Ausblick geht davon aus, dass die energiebedingten Emissionen im nächsten Jahrzehnt nahezu unverändert bleiben werden und ihren höchsten Stand im Jahr 2025 erreichen werden, etwa 3 Prozent höher als heute. Die Emissionen werden dann bis zur Mitte des Jahrhunderts stetig zurückgehen und dann um fast 50 Prozent auf rund 18 Gt CO2 pro Jahr gesunken sein. Es muss kaum darauf hingewiesen werden, dass die Zeit zur Abscheidung von CO2 nicht am Ende der globalen Emissionen liegt.

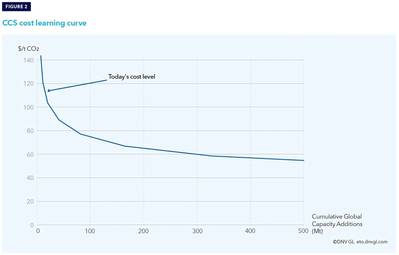

Ein schlagenderes Argument für den Start von CCS im Maßstab sind jetzt die Kosten für die Kosten-Lernkurven - die Geschwindigkeit, mit der die Kosten bei jeder Verdopplung der Kapazität sinken (siehe Abbildung 1). Die derzeitige Politik gibt CCS nichts, was dem Druck anderer Technologien wie Wind, PV, Elektrofahrzeuge und Batterien nahe kommt.

(Quelle: DNV GL)

(Quelle: DNV GL)

Warum passiert CCS nicht?

Die Kosten sind die Hauptbarriere für die CCS-Bereitstellung. Bislang erfolgte die Anpassung oder Nachrüstung von CCS an Kraftwerken und industriellen Quellen nur mit staatlichen Eingriffen. Enhanced Oil Recovery (EOR) hat sich als einziger praktischer Geschäftsfall als Einzelfall erwiesen.

Tatsache ist, dass die nicht reduzierte Alternative die billigere Option ist und war.

Die meisten Ökonomen betrachten die CO2-Preisbildung als die kostengünstigste Möglichkeit, Anreize zur Emissionsminderung zu setzen. 85 Prozent der weltweiten Emissionen sind jedoch derzeit nicht bewertet, und die verbleibenden 15 Prozent der Emissionen werden nach Angaben der Weltbank für Trends der CO2-Preisfestlegung 2018 zumeist unter 10 USD / t CO2 festgesetzt.

Es wird nicht erwartet, dass sich die Nadel bei den CO2-Preisen stark ändert - selbst bei einer wachsenden Anzahl von CO2-Preisinitiativen und mit Beispielen für höhere CO2-Preise in Ländern wie den nordischen Ländern und Frankreich. Bei DNV GL wird unsere Prognose für 2050 in Europa und China sogar nur bei 60 USD / t CO2 liegen, während die Preise in anderen Ländern zwischen 25-50 USD / tCO2 liegen.

Die Technologie an sich ist kein Inhibitor von CCS. Die technologischen Elemente der CCS-Wertschöpfungskette gelten als relativ ausgereift, nachdem sie Ende der 70er Jahre in der Industrie erschienen waren.

Macht oder Industrie?

CCS wird überall dort benötigt, wo Emissionen entstehen - sowohl bei der Stromerzeugung als auch bei industriellen Prozessen. Der Name des Spiels besteht darin, den Ausstoß von CO2 in die Atmosphäre zu stoppen.

Es kann argumentiert werden, dass CCS in der Stromerzeugung durch eine noch stärkere Rolle für erneuerbare Energien ersetzt werden kann. Solange der Energiemix jedoch fossile Brennstoffe enthält, ist CCS erforderlich. Da die Stromversorgungssysteme nach wie vor überwiegend national sind, würde der Auftrag von CCS wahrscheinlich dem Verursacherprinzip folgen und gleiche Wettbewerbsbedingungen für verschiedene Energiearten ermöglichen. Darüber hinaus haben Industrien wie Zement, Eisen und Stahl, Wasserstoff und Ammoniak Emissionen, bei denen CO2 als Teil des Produktionsprozesses entsteht.

Auf die Zementindustrie entfallen rund 5 Prozent der anthropogenen CO2-Emissionen. Im Vergleich dazu beträgt die Pkw-Flotte der Welt rund 8 Prozent. Bei der Herstellung von Zementen stammt rund 1/3 der Emissionen aus dem Energieverbrauch, in vielen Fällen aus Kohle, und wir können davon ausgehen, dass diese durch alternative Energiequellen ersetzt werden können. Die verbleibenden Emissionen, für die wir keine andere Option als CCS sehen, stammen aus der Reduktion von Kalkstein (CaCO3) zum Zwischenprodukt-Zementproduktklinker (CaO) und der damit verbundenen Freisetzung von CO2.

Ähnliche Argumente können für die Herstellung von Eisen und Stahl, Ammoniak und Aluminium vorgebracht werden.

Die Technologie wurde jedoch noch nie in der Größenordnung installiert, die wir jetzt für erneuerbare Energien und Speicher sehen. Im Einsatz erwarten wir eine ähnliche Lernrate wie in diesen Branchen, wobei sich die Kosten pro Verdopplung der Kapazität um 15-20 Prozent verringern. Die Gründe dafür sind die Entschwefelungsanlagen, die in den 80er und 90er Jahren in großen Kraftwerken und anderen industriellen Emittenten von SOx eingeführt wurden. Die Kapitalkosten dieser Einheiten halbierten sich in weniger als zwei Jahrzehnten.

Die kurze Antwort darauf, warum CCS nicht geschieht, ist:

- Das CO2-Preissignal ist zu schwach3 und / oder die Abscheidung und Speicherung von CO2 ist gesetzlich nicht vorgeschrieben

- Der Schneeballeffekt von Technologie- und Kostenlernkurven wurde nicht freigesetzt, was die CCS-Kosten hoch hält

CCS macht derzeit keinen kommerziellen Sinn, und es fehlen wirksame politische Maßnahmen zur Beschleunigung von CCS-Piloten und -Projekten. Folglich gibt es zu wenige Projekte, um die Erfahrung, das Know-how und die Effizienz der Industrie auszulösen, die zu Kostensenkungen führen.

Wie groß ein knall

Wie viele Projekte werden benötigt, um erhebliche Kostensenkungen zu erzielen?

Der Vorteil unreifer Industrien ist, dass sie in der Regel eine sehr steile Lernkurve haben, bei der die meisten Lernprozesse pro Zusatzkapazität erworben werden. Wenn wir die Kapazität der Welt um 60 komplette neue Anlagen erweitern, sollten wir Kostensenkungen von rund 30 Prozent des heutigen Niveaus erzielen können. Dieses Lernen würde global gelten, unabhängig vom Standort. Andererseits könnten durch die Bündelung einiger Projekte auch ausreichend regionale Transport- und Speicherinfrastrukturen geschaffen werden, um die Realisierung weiterer Projekte zu erleichtern.

(Quelle: DNV GL)

(Quelle: DNV GL)

Ohne einen „Knall“ dieser Größenordnung, der Kostensenkungen ermöglicht und die industrielle Symbiose und die notwendigen Wertschöpfungsketten etabliert, werden CCS-Technologien und deren Einsatz kein Zufall sein. Die Suite von Technologien bleibt einfach ein hypothetisches Element von Szenarien mit 2 oder weniger Grad - und wird von seriösen Prognostikern ignoriert.

Die weltweite Zusammenarbeit und konzertierte Innovationsstrategien sollten vorangetrieben werden, um Investitionen und Einsatz zu steigern. Regierungsorientierte Bereitstellungsrichtlinien (z. B. Mandate, Unterstützung für Technologieinvestitionen, betriebliche Unterstützung sowie CO2-Preisgestaltung) sind erforderlich, um den Risikobedarf von Projekten zu decken.

Ebenso wichtig sind sektorspezifische Initiativen zur Risikoteilung und zur Vermeidung von CO2-Emissionen. Große Öl- und Gasunternehmen sollten es in ihrem eigenen Interesse sehen, den schnellen Einsatz von CCS als Teil der Aufrechterhaltung der Attraktivität ihrer Produkte in einer Übergangszeit zu finanzieren und die Prioritäten der Anleger zu einem Zeitpunkt zu befriedigen, in dem das Klima einfließt Risiken werden Mainstream.

In Anbetracht der globalen Dekarbonisierungsagenda müssen das Know-how des privaten Sektors und die finanziellen Ressourcen industrieller "Schwergewichte" in Projekten zur Einführung von CCS eingesetzt werden. Für die weltweite Realisierung von CCS-Technologien zählen die kurzfristigen Maßnahmen.

Endnoten

- "So endet die Welt - nicht mit einem Knall, sondern mit einem Wimmern" ist die oft zitierte Zeile aus der ersten Strophe von TS Eliots Gedicht "The Hollow Men" (1925).

- Wie wir in unserem Energiewende-Ausblick zeigen, sind erneuerbare Energien auch dann günstig, wenn der Anteil variabler erneuerbarer Energien (VRES) gering ist. Wenn der VRES-Anteil auf ein sehr hohes Niveau (60 Prozent oder mehr) steigt, sind erhebliche Änderungen an einem Stromversorgungssystem erforderlich. Diese Anpassungen werden viele Jahre dauern. Daher ist es für die Stabilität von Vorteil, etwas fossilen Brennstoff im Energiemix zu behalten, und sogar mit CCS insgesamt günstiger. Der vorliegende Artikel weist jedoch darauf hin, dass CCS am dringendsten benötigt wird, wenn fossile Brennstoffe im Energiesystem dominieren - dh innerhalb des nächsten Jahrzehnts.

- Eine kürzlich durchgeführte Analyse von WindEurope und DNV GL (2018), die sich auf Europa konzentriert, zeigt, dass CCS mit CO2-Preisen von 90 € pro Tonne wirtschaftlich attraktiv wäre, was eine erweiterte Nutzung von Erdgas gegenüber anderen möglichen kohlenstoffarmen Alternativen ermöglicht. Bis 2050 könnte CCS sowohl die verbleibenden Emissionen der Stromerzeugung aus großen Kraftwerken (etwa 50 Prozent der Emissionen) als auch die Emissionen der Industrie verringern.

- CO2-Leckage: Unternehmen, die ihre Produktion in Regionen mit niedrigeren Emissionsanforderungen / niedrigem oder keinem CO2-Preis verlagern.

Die Autoren

Kaare Helle ist der CCS-Manager von DNV GL und besitzt einen Master of Science in Mech Eng der norwegischen Universität für Wissenschaft und Technologie (NTNU) mit einer Spezialisierung auf die Technologie der Kohlenstoffabscheidung. Er ist Autor mehrerer empfohlener Praktiken von DNV GL für CCS und fungiert als technischer Experte sowohl bei den Aufnahmetechnologien als auch beim CO2-Transport.

Anne Louise Koefoed ist Hauptforscherin beim DNV GL. MSc in Energie- und Umweltmanagement sowie einen Doktortitel in Innovation und Unternehmertum, beide von der Norwegian Business School. Ihre aktuelle Arbeit konzentriert sich auf die Energiewende, den Klimawandel und die damit verbundene Verschiebung von Investitionen, Innovationsstrategien und politische Maßnahmen.

BOEM schlägt BBG3 vor, die dritte Verpachtung eines Golf-von-Amerika-Gebiets

Dolphin Drilling und Vantris schließen Marketingvertrag für Blackford Dolphin Halbtaucherplattform ab

")

Mubadala beauftragt SLB mit Tiefseebohrdienstleistungen vor der Küste Indonesiens

-168002 "(Quelle: SLB)")

Zusammenschluss von Transocean und Valaris schafft Offshore-Bohrkonzern mit 17 Milliarden Dollar Umsatz und 73 Bohranlagen.

")

Enis Kongo-LNG-Projekt Phase 2 beginnt mit der ersten LNG-Lieferung (Video)

-167856 "(Bildnachweis: Eni)")

Explorationsbohrung im Offshore-Block des Schwarzen Meeres bleibt trocken

")

Erste Turbine ragt im 2,6-GW-Offshore-Windpark von Dominion Energy in den Himmel.

-167623 "(Quelle: Dominion Energy)")

Equinor verlängert den Aufenthalt des Seadrill-Bohrschiffs vor Brasilien

Akrakes Sèmè-Feld soll Anfang Februar mit der Produktion beginnen, die Bohrungen sind abgeschlossen.

-167415 "Stella Energy 1 MOPU (Bildnachweis: Drydocks World)")

Seadrill festigt Offshore-Bohraufträge durch Vertragsabschlüsse in mehreren Regionen

-167309 "Bohrschiff West Capella (Bildnachweis: Seadrill)")

Brava Energia erwirbt Petronas-Anteile an Campos-Becken-Anlagen für 450 Millionen US-Dollar.

-167178 "(Bildnachweis: Brava Energia)")

Ulstein Verft bringt die erste von zwei CSOV-Neubauten von JP Morgan auf den Markt

-166941 "(Bildnachweis: Ulstein Verft)")