Ölpreisverfall – wohin geht es für Asien von hier aus?

Energieunternehmen im gesamten asiatisch-pazifischen Raum reagieren auf beispiellose Herausforderungen an mehreren Fronten. Das Jahr 2020 hat uns wie ein Schlag getroffen.

Das Coronavirus ist bereits jetzt der schwerste Schock, der die Weltwirtschaft seit der Finanzkrise vor über einem Jahrzehnt getroffen hat.

Eine dramatische Verschärfung der Eindämmungsmaßnahmen wirkt sich negativ auf die Wirtschaft aus und ein schwächeres BIP-Wachstum und möglicherweise eine globale Rezession im Jahr 2020 sind nun Realität. Die Ölnachfrage ist ins Trudeln geraten. Wir gehen nun davon aus, dass der weltweite Ölverbrauch im ersten Quartal um 2,7 Millionen Barrel pro Tag niedriger ausfallen wird als im gleichen Zeitraum des Vorjahres.

Die Reaktion der OPEC+-Gruppe war ein Blutbad, als sich die beiden größten Produzenten, Saudi-Arabien und Russland, auf einen Preiskampf einließen. Die Ölpreise fielen unweigerlich ins Bodenlose, wobei Brent unter 30 US-Dollar pro Barrel fiel.

Energieunternehmen im gesamten asiatisch-pazifischen Raum kämpfen derzeit mit der Frage, wie sie auf mehrere Ereignisse reagieren sollen. ein steiler Nachfragerückgang aufgrund des Coronavirus-Ausbruchs, nahezu völlige Unsicherheit darüber, wie lange und wie schwerwiegend die künftigen Auswirkungen sein werden, und der dramatische erneute Anstieg der Energiepreise im Zuge des Ölpreisverfalls.

Upstream-Investitionen im asiatisch-pazifischen Raum auf Eis gelegt

Es besteht kein Zweifel, dass ein Nachfragerückgang und anhaltende Preise unter 40 US-Dollar/Barrel eine neue Welle brutaler Kostensenkungen in der Industrie bedeuten müssen.

Ermessensausgaben werden drastisch gekürzt. Da es im System keine Überschüsse gibt, werden die Kürzungen zwangsläufig schnell und tiefgreifend ausfallen. Der Schwerpunkt liegt offensichtlich auf dem Tight Oil in den USA, aber auch Unternehmen im gesamten asiatisch-pazifischen Raum sind gezwungen, zu reagieren.

Unser APAC-Explorationsteam hatte im Jahr 2020 mit rund 200 Explorationsbohrungen in der Region gerechnet. Dies könnte nun um bis zu 30 % sinken. Die meisten Explorationsunternehmen werden Kampagnen verschieben, wenn noch kein Bohrgerät eingesetzt wurde oder wenn die Bohrlochökonomie bei 35 US-Dollar pro Barrel die Schwellenwerte des Unternehmens nicht erreicht.

Infolgedessen werden die Explorationsausgaben von erwarteten 4,5 Milliarden US-Dollar in diesem Jahr um bis zu 1 Milliarde US-Dollar sinken. Derzeit liegen nur etwa 16 % der zukünftigen Aussichten in der APAC-Region unter der Gewinnschwelle von 35 US-Dollar pro Barrel, und die meisten davon sind kleinere, feldnahe Aussichten.

Da weniger Bohrlöcher gebohrt werden, kann Asien in den kommenden Jahren mit einem steigenden Importbedarf rechnen.

Eine Rückkehr zum Überlebensmodus wird die FIDs 2020 zu einer Herausforderung machen

Eine anhaltende Niedrigpreisphase wird die meisten Upstream-FIDs in der Region verzögern. Da Unternehmen den kurzfristigen Cashflow priorisieren, werden die Fähigkeit zur Finanzierung und die Bereitschaft, neue kapitalintensive Projekte durchzuführen, auf den Prüfstand gestellt.

Im aktuellen Klima müssen E&P-Unternehmen ihre Bilanzen stärken, um einen anhaltend niedrigen Ölpreis zu überstehen.

Der größte Schlag wird in Australien zu spüren sein, wo Unternehmen im Jahr 2020 große, strategisch wichtige Backfill-LNG-Investitionen genehmigen wollen.

Auch bedeutende Projekte in Südostasien werden zurückgedrängt.

Unter den Projekten, die im Jahr 2020 auf FID abzielen, entfallen auf die australischen Projekte Scarborough (von Woodside betrieben) und Barossa (von Santos betrieben) 52 % der nicht genehmigten Ausgaben und 48 % der Reserven.

Schon vor dem Ölpreisverfall versuchten Santos und Woodside, ihre jeweiligen Aktienengagements zu reduzieren, um den Kapitalbedarf zu senken.

Dies wird kurzfristig eine Herausforderung darstellen, da Unternehmen Kapitalmanagementpläne einführen, um diskretionäre Ausgaben zu kontrollieren oder zu verzögern. Alle Projekte, die um FID konkurrieren, aber eine Reduzierung des Eigenkapitalengagements erfordern, werden in Frage gestellt.

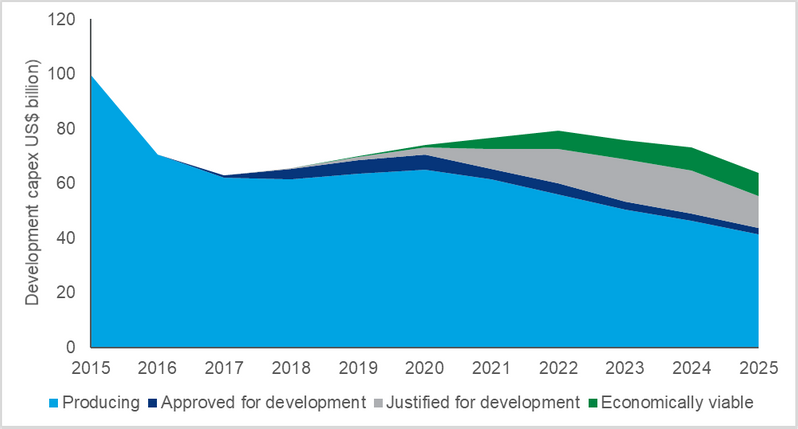

Im asiatisch-pazifischen Raum sind im Zeitraum 2020–2022 fast 35 Milliarden US-Dollar an Ausgaben vor FID und Entwicklung gefährdet, und zwar bevor wir mögliche Kürzungen der bestehenden Ausgaben für die Produktion von Vermögenswerten in Betracht ziehen.

ICH

ICH

Bildunterschrift: Fast 35 Milliarden US-Dollar an Ausgaben sind im Zeitraum 2020–2022 gefährdet (Quelle: Wood Mackenzie Lens)

Die Auswirkungen auf die bestehende Öl- und Gasproduktion im asiatisch-pazifischen Raum

Für die bestehende vorgelagerte Versorgung sind die Auswirkungen geringer. Der wichtigste Markt ist hier China. Das Land produziert 3,7 Millionen Barrel pro Tag, was über 60 % der 6 Millionen Barrel pro Tag entspricht, die in der Region produziert werden.

Auf kurzfristiger Grenzkostenbasis glauben wir, dass die gesamte Produktion sicher ist. Aber das ist nicht das vollständige Bild; Da für die Aufrechterhaltung der Entwicklungsbohrungen bei einer Reihe ausgereifter Projekte zusätzliche Investitionen erforderlich sind, sind derzeit etwa 700.000 b/d chinesisches Rohöl bei einem Ölpreis von 35 US-Dollar/bbl „aus dem Geld“. Das heißt aber nicht, dass wir diese Volumina unter Verschluss halten werden. Während des letzten Abschwungs wurden Bereiche mit höheren Kosten gesenkt und die Produktion sank, um Kapital zu schützen.

Diesmal ist die Situation weitaus komplexer. Während China nach der schlimmsten Corona-Krise langsam wieder an die Arbeit geht, stehen die chinesischen NOCs unter starkem Druck, ihre Aktivitäten anzukurbeln, die Ausgaben anzukurbeln und der Wirtschaft jede erdenkliche Hilfe zukommen zu lassen.

Wie werden die nationalen Ölkonzerne reagieren?

Asiens NOCs sind die größten Produzenten der Region und wie sie sich an niedrigere Ölpreise anpassen, wird Auswirkungen haben, die über die Mengen hinausgehen.

Regierungen verlassen sich auf diese Unternehmen, wenn es um Steuereinnahmen, Beschäftigung und Energieimportentscheidungen geht.

Wie die NOCs auf diese Krise reagieren, wird die regionalen Aussichten für den Öl- und Gassektor in den kommenden Jahren bestimmen. Wie bei den chinesischen NOCs gehe ich davon aus, dass trotz niedrigerer Preise nur wenige asiatische Landesunternehmen ihre Ausgabenpläne für 2020 ändern werden.

Die Regierungen erwarten, dass staatliche Unternehmen die Wirtschaftstätigkeit und Beschäftigung aufrechterhalten, was darauf hindeutet, dass die Ausgaben wie geplant fortgesetzt werden. Alle möglichen Desinvestitionsprogramme werden nun auf Eis gelegt und trotz der enormen Marktchancen sind antizyklische Fusionen und Übernahmen unwahrscheinlich.

Inländische Operationen werden Vorrang vor internationalen Investitionen haben. Petronas und ONGC haben bereits erklärt, dass sie ihre Richtung im Jahr 2020 nicht ändern werden, und ich denke, wie bereits besprochen, können wir von den chinesischen NOCs eine ähnliche Botschaft erwarten.

Für PERTAMINA und PTTEP wird die Bewältigung des Betreiberübergangs der strategischen Vermögenswerte Rokan und Erawan von unmittelbarerer Bedeutung sein. Jede Störung der Investitionen wird erhebliche Auswirkungen sowohl auf die Unternehmens- als auch auf die nationale Produktion haben.

Asiens Raffinerien sind in der Lage, das Rohölangebot zu optimieren, aber mangelnde Nachfrage bedeutet anhaltend schwache Margen

Der Ölpreisverfall kommt zu einem schwierigen Zeitpunkt für asiatische Raffinerien. Da das Coronavirus die Nachfrage beeinträchtigte, waren die Margen und Rohöllieferungen bereits stark beeinträchtigt. Jede Aussicht auf ein Wachstum der weltweiten Ölnachfrage im Jahr 2020 ist eindeutig gefährdet, vor allem aufgrund der schwächeren Nachfrage außerhalb Chinas, da das Coronavirus eine globale Pandemie ist. Historisch gesehen stimulieren niedrige Ölpreise die Ölnachfrage, aber das Ausmaß, in dem niedrige Ölpreise diesmal zur Erholung der Nachfrage beitragen werden, wird durch offensichtliche Maßnahmen zur Eindämmung des Coronavirus begrenzt.

Der Anstieg der Raffineriemargen hängt von einer Erholung der Ölnachfrage ab. Neben der Bewältigung der schwächeren Ölnachfrage müssen sich die Raffinerien nun auch auf niedrigere Ölpreise und einen starken Anstieg der OPEC-Produktion ab April einstellen.

Ab dem nächsten Monat wird Saudi-Arabien seine offiziellen Verkaufspreise an asiatische Raffinerien um 4 bis 7 US-Dollar pro Barrel senken, um Marktanteile gegenüber konkurrierenden Rohölen aus den USA, Russland und Afrika zu schützen. Ein starker Anstieg des OPEC-Rohöls wird zu einer größeren Rohölpreisdifferenz zwischen Dubai und Brent führen.

Dies ist für Raffinerien mit komplexer und umfassender Umwandlung wie Reliance und Nayara Energy in Indien sowie Sinopec und PetroChina in China von Vorteil. Im aktuellen Umfeld hoher Ölproduktvorräte und geringerer Margen werden Raffinerien bei der Verarbeitung von Rohöl selektiver vorgehen, um sich einen Vorteil bei den Raffineriemargen zu verschaffen.

Da die Aussicht auf eine rasche Erholung der Nachfrage jedoch begrenzt ist, gehen wir davon aus, dass die Raffineriemargen in den nächsten Monaten schwach bleiben werden.

Gibt es einen Aufwärtstrend für die LNG-Nachfrage aufgrund niedriger Ölpreise?

Die Gasnachfrage im asiatisch-pazifischen Raum stand bereits unter Druck, da das Coronavirus den Verbrauch in China beeinträchtigte, und es wird mit einem anhaltenden Abwärtstrend gerechnet, da die Welt darum kämpft, das Virus einzudämmen. Niedrige Ölpreise sind ein gemischter Segen für die LNG-Märkte. Anhaltend niedrigere Ölpreise werden die LNG-Vertragspreise in Asien senken, die in letzter Zeit hoch waren, aber auch für mehr Konkurrenz durch das Öl selbst sorgen. In Japan und Südkorea sollten niedrigere Preise für ölindexierte Einkäufe die Wirtschaftlichkeit der Umstellung von Kohle auf Gas im Energiesektor unterstützen. In Südkorea kam es in den letzten Monaten zu einigen Veränderungen.

Hohe ölindexierte Vertragsvolumina dominieren die gewichteten Durchschnittskosten für Gas, was zu starken Preisen im Jahr 2019 von etwa 10–12 US-Dollar/mmbtu führt.

Aber mit dem Ölpreisverfall dürften sich die Preise in den nächsten drei bis sechs Monaten halbieren, was die Argumente für Gas stärkt (obwohl die Konkurrenz durch Kohle weiterhin intensiv bleiben wird).

Für China sind die Kosten für vertraglich vereinbartes LNG mit 35 US-Dollar pro Barrel Öl niedriger als die inländischen Großhandelspreise. Während für die NOCs ein starker Anreiz besteht, die Vorteile beizubehalten, wird die Reduzierung der Importkosten teilweise weitergegeben und ermöglicht es der Regierung, niedrigere Gaspreise an die Endverbraucher zu drängen.

Dies wird den von Coronaviren betroffenen Unternehmen dabei helfen, ihren Betrieb wieder aufzunehmen. Die Förderung neuer Umstellungen von Kohle auf Gas erfordert jedoch noch weitere politische Unterstützung. In anderen Märkten wird die Gasnachfrage unter Druck geraten.

Vor allem in Indien könnte der niedrigere Ölpreis die Umstellung von Öl auf Gas im Industriesektor verlangsamen, da Heizöl, LPG und Naphtha mit Vertrags- und Spot-LNG konkurrieren.

Der Autor

Gavin Thompson ist stellvertretender Vorsitzender von Wood Mackenzie Asia Pacific.

BOEM schlägt BBG3 vor, die dritte Verpachtung eines Golf-von-Amerika-Gebiets

Dolphin Drilling und Vantris schließen Marketingvertrag für Blackford Dolphin Halbtaucherplattform ab

")

Mubadala beauftragt SLB mit Tiefseebohrdienstleistungen vor der Küste Indonesiens

-168002 "(Quelle: SLB)")

Zusammenschluss von Transocean und Valaris schafft Offshore-Bohrkonzern mit 17 Milliarden Dollar Umsatz und 73 Bohranlagen.

")

Enis Kongo-LNG-Projekt Phase 2 beginnt mit der ersten LNG-Lieferung (Video)

-167856 "(Bildnachweis: Eni)")

Explorationsbohrung im Offshore-Block des Schwarzen Meeres bleibt trocken

")

Erste Turbine ragt im 2,6-GW-Offshore-Windpark von Dominion Energy in den Himmel.

-167623 "(Quelle: Dominion Energy)")

Equinor verlängert den Aufenthalt des Seadrill-Bohrschiffs vor Brasilien

Akrakes Sèmè-Feld soll Anfang Februar mit der Produktion beginnen, die Bohrungen sind abgeschlossen.

-167415 "Stella Energy 1 MOPU (Bildnachweis: Drydocks World)")

Seadrill festigt Offshore-Bohraufträge durch Vertragsabschlüsse in mehreren Regionen

-167309 "Bohrschiff West Capella (Bildnachweis: Seadrill)")

Brava Energia erwirbt Petronas-Anteile an Campos-Becken-Anlagen für 450 Millionen US-Dollar.

-167178 "(Bildnachweis: Brava Energia)")

Ulstein Verft bringt die erste von zwei CSOV-Neubauten von JP Morgan auf den Markt

-166941 "(Bildnachweis: Ulstein Verft)")